ELECTRICS ARE THE FUTURE FOR LIGHT COMMERCIAL VEHICLES

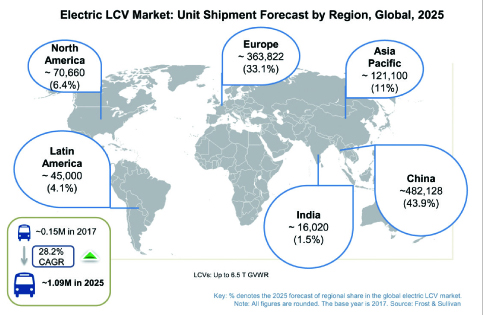

스트릿스쿠터와 전기 경상용차 시대eLCV, 2025년 100개 모델 109만대 규모

전기트럭은 플릿 운영사의 높은 수준의 커스터마이제이션 요구, 새로운 서비스 기반 모델 급증에 따라 새롭게 정의되고 있다. 특히 전용 e경상용차(LCV) 플랫폼이 비즈니스 전환, 혁신을 위해 OEM이 라스트마일 배송에 목표점을 두면서 크게 주목되고 있다. eLCV는 2025년까지 전 세계적으로 109만 대 규모의 시장 기회가 예측된다.

글│찬드라모울리 카일라삼(Chandramowli Kailasam) 선임 연구원, 프로스트앤설리번

프로스트앤설리번(Frost & Sullivan)의 최근 분석인 ‘세계 전기 경상용차(eLCV) 시장의 기회(2025년 전망)’는 경상용차 시장의 주요 트렌드에 대해 6.5톤 트럭까지 제공한다. 이에 따르면, 전기차 수요의 증가, 대규모 인프라 개발, 전통적인 플레이어 및 신규 진출기업의 공격적인 출시로 eLCV는 2025년까지 전 세계적으로 109만 대 규모의 시장 기회가 예측된다.

유럽의 LCV 시장을 보면 자동차 제조사 및 관련 파워트레인 부품 공급업체가 매우 활발히 전기, 친환경, 지속가능한 미래에 대응하고 있다. 몇몇 OEM들은 새로운 패러다임을 기반으로 기존의 LCV 플랫폼 접근 방식을 바꾸고 있는데, 최근의 주요 모델 론칭 사례를 보면 OEM들이 전용 eLCV 플랫폼을 개발하고 있음을 분명하게 보여주고 있다. 또한 LCV 시장은 플릿 운영사의 높은 수준의 커스터마이제이션 요구, 새로운 서비스 기반 모델 급증에 따라 새롭게 정의되고 있다.

커스터마이제이션과 서비스 기반 모델

플릿 운영사는 차량의 형태와 타입 면에서 높은 수준의 맞춤 설정을 요구할 것이다. 예를 들어 도시 지역을 기반으로 한 배터리 구성에서부터 LCV의 전장과 높이, FWD, RWD, RHS, LHS 등 물리적 요소에 대한 사용자 정의를 요구할 것이다.

OEM의 전기화 전략은 도시, 도시간, 교외에 대한 요구사항을 기반으로 한다. 여기에는 레인지 익스텐더(e-REV)와 함께 하는 포드 커브 사이드 배송과 같은 새로운 서비스 기반 모델이 영향을 주고 있다. 또한 메르세데스의 드론 배송이 중국과의 파트너십으로 80~90 kWh의 장거리 배터리 개발을 이끌고 40~60 kWh 범위의 유연한 배터리 아키텍처에 대한 필요성을 자극하고 있다.

eLCV의 현재 스위트 스폿은 30 kWh 배터리와 40 kW급 모터 솔루션으로 최고의 잠재력을 지닌 총중량 1.8~2.2톤의 LCV다. 리턴 투 베이스 주행 패턴이 충전 사이클과 대응되기 때문에 부두에서 운행하는 대형 전기트럭과 함께 도심 배송 LCV가 초기 트럭 전기화의 주역이 될 전망이다.

전기차에 쏟아지는 OEM, 신생기업의 투자로 인해 2025년까지 전 세계적으로 100개 모델의 eLCV가 출시될 전망이다. 모든 주요 업체들은 자체적인 전문지식을 구축하고 배터리 제조업체와 파트너십을 맺음으로써 전기화 전환을 추진하면서 승용차 플랫폼을 eLCV로 확장해 개발 비용을 절약하고 리드 타임을 단축하고 있다.

파워트레인 믹스

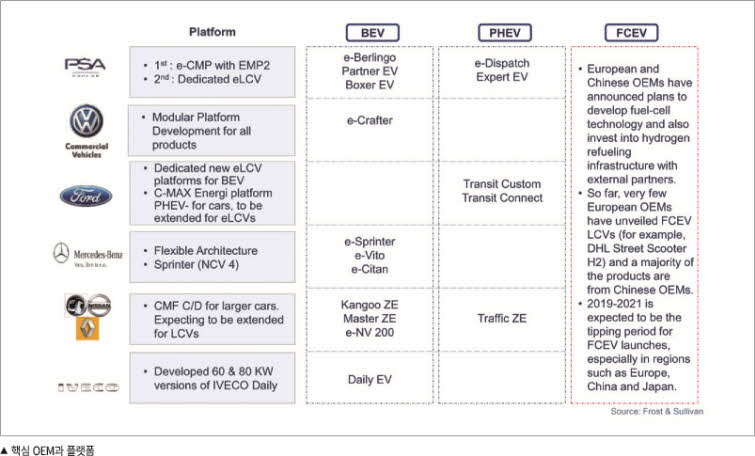

트럭의 전기화에는 거의 모든 OEM이 뛰어들었다. 예를 들어, 르노닛산 얼라이언스, PSA 그룹, 포드, 메르세데스 벤츠가 이미 관련 모델을 판매하고 있거나 포트폴리오를 강화하기 위해 새로운 eLCV를 출시하고 있고, 폭스바겐은 모든 브랜드에서 유연한 전용 EV 플랫폼을 포함해 새 모델을 판매 중이거나 준비 중이다.

특히 메르세데스 벤츠, PSA와 같은 OEM은 새로운 관점에서 LCV 플랫폼 개발에 접근하고 있다. 예를 들어, 유니바디(Unibody) 유형으로의 래더 개발, 커넥티드 카, 자율주행, 공유, 전기화란 자동차 메가트렌드와 새로운 E/E 아키텍처를 포함시키고 있다.

동시에 48V 마일드 하이브리드와 스톱-스타트가 아닌, 배터리 전기차(BEV)와 같은 지속가능하고 장기적인 솔루션에 중점을 두고 있고, 장기적인 연료전지차(FCEVs)를 비롯해 특히 레인지 익스텐더(eREV)와 같은 솔루션을 고려하고 있다.

2025년에 주요 OEM 업체의 LCV 파워트레인 믹스는 어떻게 될까?

포드와 르노닛산

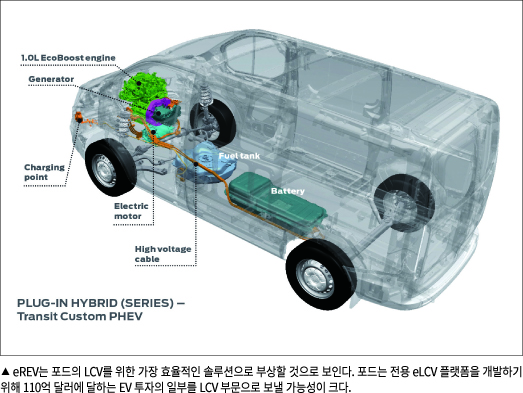

포드는 5년 동안 140억 달러의 비용을 절감할 것으로 예상된다. 따라서 자본 투자는 세단과 내연기관에서 전기 혹은 하이브리드 트럭으로 전환될 가능성이 크다. 주요 핵심은 사용 패턴의 영향인데, 이를 토대로 포드는 xEV의 배터리 용량과 주행거리 최적화를 시도할 것이다. eREV는 포드의 LCV를 위한 가장 효율적인 솔루션으로 부상할 것으로 보인다. 포드는 전용 eLCV 플랫폼을 개발하기 위해 110억 달러에 달하는 EV 투자의 일부를 LCV 부문으로 보낼 가능성이 크다.

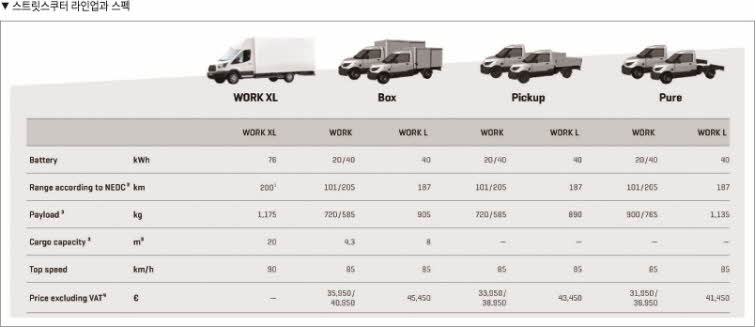

DHL은 스트릿스쿠터(StreetScooter)와의 조인트벤처를 통해 매년 3,500대의 Work XL 밴을 포드 트랜짓(Transit) 섀시를 기반으로 만든다. 스트릿스쿠터는 총중량 2.2톤의 WORK, 2.8톤 WORK L 및 4톤의 WORK XL을 포함한 eLCV의 강력한 라인업을 제공하면서 유럽의 자동차 산업을 혼란에 빠뜨리고 있다. 스트릿스쿠터 브랜드는 배송에 사용되는 7만 대 이상의 DHL LCV 플릿의 전기화를 겨냥한 RWTH 아헨대학교의 전기차 리서치 이니셔티브에서 탄생한 기업이다.

DHL의 자체 플릿 파일럿 프로그램이 성공하면서 연 20,000대 규모로 생산능력을 확장할 계획이며, 2018년 중반부터 포드 딜러를 통한 서드파티 물류사에 WORK 시리즈를 판매하고 있다. 스트릿스쿠터는 이미 도이치 포스트(Deutsche Post)에만 7,000대를 판매해 현재까지 총 10,000대 이상을 판매했다. 그들의 eLCV는 지금까지 2,600만 km 이상을 커버해 연간 2만 톤 이상의 이산화탄소 배출을 줄였다.

르노-닛산-미쓰비시 얼라이언스는 2017년 말 2010년 수준 대비 카본 풋프린트를 25% 줄일 수 있는 엔진을 개발하겠다는 야심찬 6개년 계획을 세웠었다. 또한 2022년까지 12개의 순수 EV 모델을 출시해 연 100만 대 EV 판매를 달성하는 최초의 OEM이 되겠다는 목표를 잡았었다. 2017년 54만 대 판매와 함께 얼라이언스는 가장 많은 전기차를 판매한 전기차 제조업체가 됐다. 또한 얼라이언스는 둥펑(Dongfeng)과의 생산 제휴를 통해 새로운 회사를 설립함으로써 세계 최대 BEV 시장인 중국 시장을 공략하고 있다.

르노닛산 얼라이언스의 CMF(Common Module Family) 플랫폼은 전기차 전용의 공유 플랫폼으로, 대부분의 차량 모델이 CMF-A, CMF-B, CMF-C 플랫폼을 기반으로 구축된다. 얼라이언스는 향후 5년간 전기 및 자율주행 기술 분야에 10억 달러를 투자할 계획으로, 초기 투자액 5,000만 달러는 스타트업에 투입된다. 얼라이언스는 매우 인기 있는 닛산 eNV200과 르노 Kangoo ZE 모델을 제조하지만, 2022년 목표 달성은 장담할 수 없는 상황이다.

메르세데스 벤츠, PSA

메르세데스 벤츠는 배출가스 규제에 대한 벌금을 피하기 위해 향후 6년간 21%의 CO₂ 개선 요구에 대응하고 있다. 이같은 맥락에서 완전한 전기화는 adVANce 비전과 일치한다. 또 이 전략은 메르세데스 벤츠가 밴 제조업체에서 통합 물류 솔루션 프로바이더로 전환하는 것을 뜻한다. 아이디어는 도시의 교통정체가 상습화됨에 따라 차량이 디지털 플랫폼이 돼 상품과 사람들의 이동성을 향상시키는 것이다. 이와 함께 내연기관에 대한 도시의 엄격한 배출규제가 메르세데스 벤츠 LCV 전기화의 강력한 동력이 되고 있다. 이같은 요소들은 메르세데스 벤츠의 무배출, 도시에 대응하는 비전 밴(Vision Van)의 디자인에 반영되고 있다.

다임러의 자회사 도이치 어큐모티브(Deutsche Accumotive)는 메르세데스 전기차 생산의 규모를 지원할 수 있도록 배터리 시스템을 제조할 예정이다. 또 롱 레인지 배터리 생산을 위한 기가팩토리 설립과 중국 배터리 제조업체 CATL과의 긴밀한 협력이 진행 중이다.

PSA는 향후 6년간 승용차와 LCV를 포함한 125개의 새로운 모델과 40개의 전기 모델을 출시할 예정이다. 이와 관련 둥펑과 협력해 개발하는 모든 미래 전기차를 위한 새로운 e-CMP 플랫폼을 통해 주행거리 450 km의 장거리 주행 전기차, 플러그인 하이브리드 모델을 2019년부터 선보일 예정이다. 이들은 러시아의 UZB와 같은 새로운 지역 공장과 함께 매스마켓을 겨냥하고 있다.

PSA는 EV용으로 두 개의 전용 플랫폼을 갖고 있다. EMP1(엔트리 레벨의 서브콤팩트 플랫폼)과 미드사이즈 승용차, 밴, LCV에 대한 EMP2를 개발했다. PSA의 ‘Push to Pass’ 플랜은 8가지 새로운 모델을 출시하는 것을 목표로 한다. 이 계획은 회사의 어번 배송 밴을 재검토하고 유럽에서의 세 배 매출, 전 세계적으로 이익을 2배 늘리는 것이다.

폭스바겐, 이베코, 피아트

폭스바겐은 독일, 영국, 네덜란드, 스웨덴에서 무배출로 하루 70~100 km의 비즈니스 운행을 하는 플릿을 타깃으로 하고 있다. 폭스바겐은 혁신의 속도를 가속화하기 위해 2019년부터 2023년 사이 440억 유로를 투자해 전기차, 자율주행, 뉴 모빌리티 서비스 개발을 목표로 하고 있다. 회사는 모듈형 아키텍처(MEB) 하에 플랫 배터리 아키텍처를 적용해 장거리 주행을 가능하게 하려 한다. 여기에는 250억 유로에 달하는 상당한 지출이 배터리 구입에 고려되고 있다. 2021년 이후 폭스바겐의 전기 밴은 기존 모델 기반 아키텍처에서 MEB로 전환될 가능성이 크다.

이베코는 유럽의 도심에서 내연기관과 CO₂ 배출에 대한 제약을 받는 대형 밴으로 인해 파워트레인 믹스 전략을 다시 짜고 있다. 이베코는 대형 밴의 이산화탄소 배출을 줄여야하는 시급한 과제를 떠안고 있다. 특히 2025년부터 디젤 엔진/내연기관 금지를 검토하고 있는 로마, 밀라노 등 몇몇 도시들에 의해 더욱 급박해지고 있다. 때문에 이베코는 중형, 대형 차량에서 200 km 주행 범위의 도시 이동성 제품을 강화할 것으로 전망된다. 한편 이베코의 특허기술은 2시간 안에 완전 충전을 지원한다.

피아트는 승용차에 대한 전기화 전략을 갖고 있지 않은 것으로 보인다. 이탈리아에서는 디젤에 대한 불명확한 규제와 밴에 대한 느슨한 CO₂ 배출 규제에 따라 추진동력이 약화된 것이다. 따라서 미래에 발생할 FCA 혹은 피아트의 인수는 피아트의 전략에 변화가 발생하는 것이고, 이는 전기화에 중점을 두게 되는 것일 것이지만, 피아트 밴은 디젤 엔진을 주종으로 하면서 고속 자동변속기를 장착한 가솔린 혹은 CNG 점유율을 확대할 것으로 보인다.

AEM_Automotive Electronics Magazine

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>

PDF 원문보기

PDF 원문보기