2025년 상반기(1H 2025) 세계 자동차 디스플레이 시장이 성장세 둔화를 보였지만, 기술 고도화는 한층 빨라지고 있다. 시장조사업체 옴디아(Omdia)의 최신 ‘Automotive Display Intelligence Service’ 보고서에 따르면, 2025년 상반기 자동차 디스플레이 출하량은 전년 대비 5.1% 증가한 1억 2,096만 대를 기록했다. 지난해 두 자릿수 성장률에는 미치지 못했지만, 시장은 단순한 스크린 확산 단계에서 소프트웨어 중심의 통합형 콕핏 구조로 전환되는 ‘질적 변화’ 국면에 진입하고 있다.

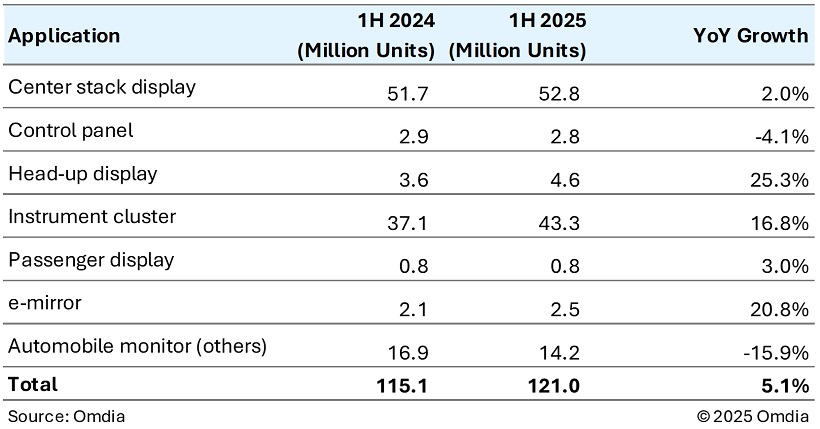

세계 자동차 디스플레이 출하량 (응용 분야별) (2025년 상반기 vs 2024년 상반기)

세계 자동차 디스플레이 출하량 (응용 분야별) (2025년 상반기 vs 2024년 상반기)

센터스택 디스플레이(Center Stack Display, CSD) 부문은 2.0%의 연간 성장률을 기록하며 2년간의 고성장세 이후 안정기에 접어들었다. 대부분의 신차에 CSD가 기본 탑재되면서 추가 성장 여력은 제한적이다. 애프터마켓 시장은 내장형 디스플레이 확산의 영향으로 15.9% 감소했다. 제어 패널 디스플레이(Control Panel Display)는 4.1% 줄어들었는데, 이는 HVAC나 오디오 제어 기능이 통합되거나 물리 버튼으로 대체되는 추세를 반영한다. 운전자 인체공학 및 안전 규제 강화에 따라 별도의 디스플레이 대신 직관적 피드백을 제공하는 물리적 인터페이스가 다시 주목받고 있다.

기술 면에서는 CSD의 진화가 두드러졌다. 2023년 상반기 69.6%였던 a-Si LCD의 점유율은 2025년 상반기 51.0%로 하락한 반면, LTPS LCD는 29.1%에서 46.4%로 급증하며 주류 기술로 자리 잡았다. 이는 인셀 터치(In-cell touch) 지원, 높은 휘도, 슬림 디자인 등이 강점이다. 프리미엄 전기차와 플래그십 콕핏을 중심으로 AMOLED 채택률도 두 배 가까이 증가해 2.1%에 달했다. 이는 ‘화면 추가’ 중심의 경쟁에서 벗어나 광학 성능, 전력 효율, AI 기반 시각 품질로 초점이 옮겨가고 있음을 보여준다.

계기판 디스플레이(Instrument Cluster Display, ICD)는 전년 대비 16.8% 증가한 4,330만 대를 기록했다. 특히 6인치 미만의 소형 클러스터가 급성장했는데, 소형 전기차와 신흥국 시장의 엔트리 모델이 성장을 견인했다. 헤드업디스플레이(Head-up Display, HUD) 부문은 25.3% 증가했으며, 3.1인치 이상 대형 광학 투사형 제품이 전체 출하량의 절반을 넘어서며 AR-HUD 확산의 전조로 평가된다.

옴디아는 2025년을 자동차 디스플레이 생태계 재편의 시작으로 진단했다. CSD 출하량 둔화는 시장 위축이 아니라, 콕핏 내 디스플레이 기능의 재배치가 진행 중임을 의미한다. 센터스택이 통합 허브로, 계기판이 실시간 가시성을 제공하는 중심으로, HUD가 전방 인지 확장을 담당하는 구조로 변화하고 있다는 것이다.

보고서는 또한 존(Zone) 기반 컴퓨트 아키텍처가 성숙하고 규제 요건이 강화되면서, 차량 디스플레이가 개별 모듈에서 상호 연동되는 시각화 시스템으로 진화하고 있다고 분석했다. 향후 경쟁의 초점은 ‘몇 개의 화면을 넣느냐’가 아니라, 각 디스플레이가 컴퓨팅·광학·사용자 경험과 얼마나 지능적으로 상호작용하느냐에 달려 있다는 설명이다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>