2014년 세계 승용차 파워트레인 전망은 매우 다이내믹하며 흥미로운 변화가 예상된다. 유로6가 하반기부터 적용되면서 디젤 파워트레인의 경제성을 압박하고 있고, 이에 따라 가솔린, CNG 등 다른 파워트레인이 힘을 얻고 있기 때문이다. 프로스트앤설리번이 유럽의 디젤 시장을 전망했다.

프랑스의 붕괴

프로스트앤설리번(Frost&Sullivan)에 따르면, 2013년이 3실린더 엔진과 하이브리드 기술의 도약 해였다면 올해는 8, 9, 10속의 고단 트랜스미션과 2018년을 향한 OEM의 새로운 파워트레인 전략 마련의 해가 될 것이다. 그리고 유럽연합의 유로6 배출 규제 도입이 바짝 다가옴에 따라 최대 관심사는 디젤 파워트레인이 되고 있다.

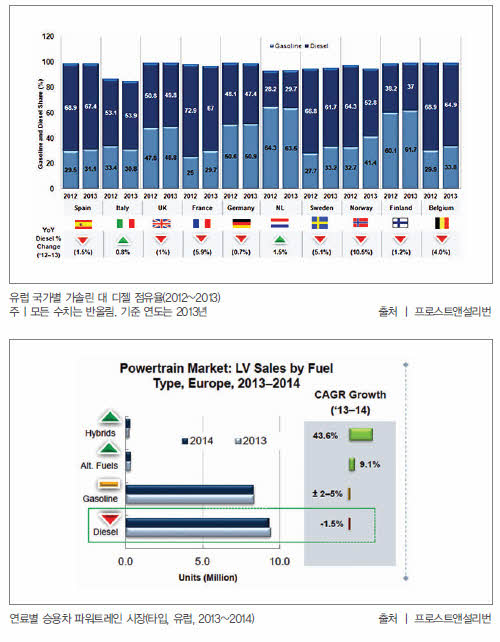

디젤의 미래는 어떻게 될 것인가? 과연 디젤은 정점을 찍은 것인가? 간단명료하게, 프로스트앤설리번은 올해 유럽에서 디젤의 총 마켓셰어가 적게는 0.5, 많게는 2% 가량 하락할 것으로 예측했다. 많은 핵심 유럽 시장에서 지난해 디젤 점유율은 하락했다. 중요한 것은 디젤 파워트레인의 철옹성이라 할 만한 프랑스에서 마켓셰어가 거의 6% 빠지며 67%를 기록해 10년 전 수준으로 역행했다는 점이다. 또 전체 시장점유율 하락을 차치하더라도, 소비자 인식 변화와 미디어의 배신(?), 이의 만회책으로 디젤 차량 폐차 보너스 법안 등 다각적 숙고가 진행되고 있다는 점이다.

프랑스의 디젤 논란은 2011년 르파리지앵이 ‘Europe Qualite Expertise’를 인용해 디젤의 미세먼지로 프랑스에서 매년 4만 2,000명이 사망한다고 보도하면서부터다. 르파리지앵뿐만 아니라 프랑스의 모든 언론 및 방송업체가 디젤차를 가장 많이 생산하는 자국의 PSA와 르노를 대상으로 마녀사냥을 펼쳤다. 또 그러는 동안 세계보건기구(WHO)는 디젤유를 발암 카테고리로 분류하며 기름을 부었고, 프랑스 예산부는 디젤유 감세 혜택을 2014년까지 점차적으로 폐지하는 법안 등 제반 증세 방안을 제시했다.

이에 대해 PSA는 “디젤 기술은 20년 동안 발전해왔고, 2014년 유로6가 적용되면 환경보호 의무가 더 강화돼 미세먼지(PM) 및 질소산화물(NOx) 배출량이 가솔린 엔진 수준에 도달할 것”이라고 반박했고, 산업부는 “우리가 최고인 디젤을 회생시키기 위해 전환 지원을 모색하겠다”며 오래된 디젤차의 폐차를 장려시킬 신차 구매지원을 추진했다.

이같은 노력에도 불구 프랑스의 디젤 점유율은 올 1월까지 지속 하락해 약 64%까지 떨어졌다. 프랑스가 그러는 동안 노르웨이, 스웨덴, 벨기에 등 다른 핵심 시장에서도 4% 이상 디젤 점유율이 떨어졌다.

반대로 가솔린의 마켓셰어는 유럽의 G5국 중 이탈리아를 제외한 4개 국가에서 증대됐다. 이탈리아에서는 디젤 점유율이 0.8% 상승했고 가솔린은 2.6% 하락했다. CNG 차량 등록은 전년대비 거의 1.7% 상승했다. 프로스트앤설리번은 올해 이탈리아, 독일, 스웨덴에서 CNG 마켓의 성장을 예상했다. 인센티브를 포함한 지원 정책, 개선된 정제 인프라와 OEM들의 정책이 주된 상승 요인이다.

예스완트 아브히만유 애널리스트(Yeswant Abhimanyu)는 “독일의 경우 핵심 기대 성장 부분은 CNG이고 폭스바겐의 TGI 엔진과 아우디가 여기에 속한다” 며 “이와는 별개로 2013년 가솔린 50.9%, 디젤 47.4%의 점유율은 지속될 것이고 폭스바겐, 아우디, BMW, 다임러의 전기차들이 시장에서 볼륨을 키울 것”이라고 말했다.

한편 인도, 미국 등 유럽 외 디젤 시장은 올해 경기와 정책적 상승 요인을 통해 시장 성장이 예상되고 있다. 예를 들어 인도에서는 전년대비 53% 성장했는데, 연료값과 규제 완화, 그리고 총선거를 통해 지속 성장이 기대되고 있다.

비용의 상승

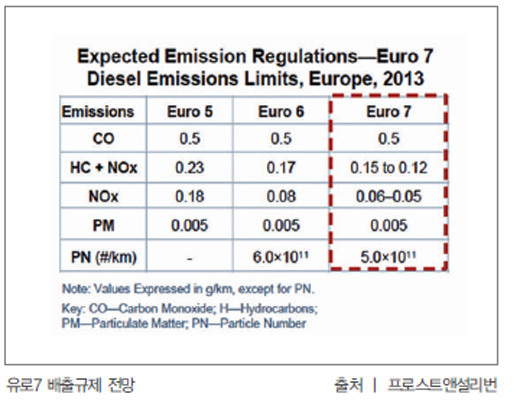

유로6 클리어와 디젤차 판매, 특히 유럽자동차공업협회 내 대형 OEM의 규제 대응은 CO2 배출 저감의 중요 대책 중 하나다. 그러나 유로6 배출 규제는 핵심 유럽 시장에서 디젤 점유율 하락의 주요 원인이 되고 있다.

질소산화물(NOx) 배출에 대해 50% 이상의 삭감을 요구함에 따라 OEM의 파워트레인 전략에는 선택적 환원촉매(Selective Catalytic Reduction, SCR), LNT(Lean NOx Trap) 등 값 비싼 배출가스 후처리 기술 적용이 요구되고 있다. 이들 추가 기술의 비용은 550유로(800만 원)에서 높게는 750유로(1,100만 원)가 넘는다. 그 결과 OEM은 다양한 통합 및 모듈 방식 전략을 적용하고 있다.

이는 다양한 세그먼트와 후처리 기술의 조합 적용을 위한 경제성 확보 관점에서 SCR의 적용 전략으로부터 확장된다. 예를 들어, DOC와 DPF 기술과 함께 사용되는 요소수(Urea) 기반 SCR 시스템은 당장 가능한 통합 전략이고, 보다 미래에는 요소수가 필요 없는, 고체 암모니아 저장 솔루션들이 등장할 전망이다. A, B세그먼트의 경우엔 연소 최적화, 배출가스 환원(EGR), LNT를 통한 배출 규제 클리어가 가능하지만, D와 SUV를 포함하는 그 이상의 세그먼트는 SCR 이상의 기술이 요구되고 있다.

프로스트앤설리번은 또 다른 핵심으로 추가 기술을 포함한 디젤 파워트레인 비용 증대가 경제적으로 가장 차값에 민감한 A, B 세그먼트에서 커다란 도전과제가 되고 있다는 점을 지적했다. 이들 세그먼트는 현재 서유럽 자동차시장의 30% 이상을 차지하고 있어 디젤 점유율 하락의 주요인이 되고 있다. OEM은 다양한 포트폴리오에서 디젤을 줄이거나 빼내고 있고, 소비자 관심도나 시장에서의 경쟁력도 점차 떨어지고 있다.

한편, 가솔린 엔진의 특히 연비 측면에서 향상된 성능은 디젤 엔진과의 성능 격차를 줄이고 있다. 예를 들어 프랑스의 OEM들은 마진율이 낮은 소형차에서 디젤에 추가 저감장치를 달기보다 직분사 가솔린 엔진과 다운사이징으로 방향을 틀었다. 푸조는 2012년 초 이미 시장의 5.3%를 차지하는 소형 모델을 가솔린으로 전환했고, 르노도 클리오 등 소형 모델을 가솔린으로 대체했다. 오펠 등 다른 OEM도 가솔린을 늘리고 있다.

아브히만유 애널리스트는 “가솔린의 다운사이징은 전 세계 승용시장의 핵심 트렌드로 2020년까지 유럽의 평균 배기량은 1.5리터가 될 것”이라며 “유로6 적용으로 디젤은 A, B세그먼트에서 심각한 비용 문제에 직면해 있다”고 말했다.

디젤은 끝났나?

아브히만유 애널리스트는 “폭스바겐과 토요타와 같은 OEM은 유로6 대응의 핵심 솔루션 중 하나로 하이브리드를 택하고 있고 적용 모델을 크게 늘리고 있으며 전기차는 유로7과 함께 볼륨이 늘 것으로 보인다”고 말했다.

그러나 디젤은 이같은 진퇴양난의 현상, 비용 부담이 가중되는 동안에도 향상된 연료효율을 위한 조치, 배출 저감, 차량 성능 향상을 지속적으로 이어가고 있다. 유로6 도입 이후 다른 모든 기술들처럼 디젤 애플리케이션 비용은 현재 유럽 디젤차의 DPF처럼 장착이 일반화되면서 낮아질 전망이다.

프로스트앤설리번의 ‘2014 Global Powertrain Outlook’ 연구는 승용차 시장의 밸류체인과 톱 트렌드, 전망, 분석, 예측에 대한 디테일을 담고 있고, 현재와 미래의 2가지 가능한 시나리오를 담고 있다. 낙관적 시나리오는 비용 상승이란 불리한 여건에도 불구하고 디젤이 시장을 회복해 55% 이상의 점유율을 갖게 될 것으로 본다. 다른 시나리오는 디젤이 감소해 가솔린이 2020년에 51~53%의 점유율을 갖는 것이다.

어쨌든, 당분간 유럽에서 디젤이 정점을 찍었는지에 대한 물음의 답은 유보해야할 것이다.

아브리만유 애널리스트는 “현대겚蓚팀湄온汰?경우 미래 파워트레인 요구 대응에 모든 기반을 갖추고 있고 연료전지차에서는 최초의 양산으로 리더십을 지니고 있다”며 “올해 쏘울 EV를 론칭하는 등 전기차 개발에서도 진전을 보이고 있고 향상된 유성 트랜스미션 포트폴리오, DCT도 갖고 있다”고 말했다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>