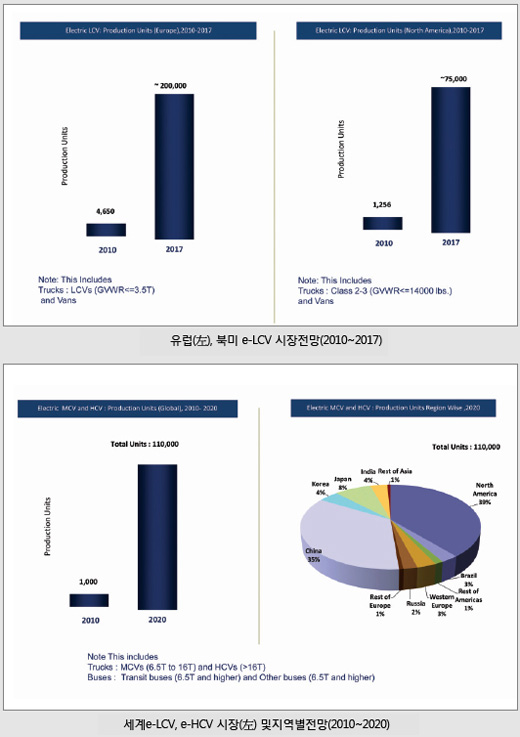

전기 상용차 부문은 전체 전기차 시장을 헤아려볼 때 꽤 큰 비중을 차지한다. 100% 전기 힘만으로 구동하는 전기트럭은 일반적으로 100마일 이하의 고정 이동경로를 커버하고 매일 밤 다시 복귀해 재충전할 수 있는 지점 기반의 도시 내 배송 플릿에 최적이다. 프로스트앤설리번은 2017년이면 유럽의 e-LCV 시장이 20만 대에 이를 것으로 전망했다. 비얀드라 R 라오 매니저(Vijayendra R Rao)가 전기 상용차 시장을 전망했다.

Q. 세계적으로 전기 상용차 모델은 얼마나 있나.

A. 북미, 서유럽, 아시아에 대략 25~30개의 전기 상용트럭 모델이 존재합니다. 극히 일부의 모델이 18톤 이상의 대형(HCV) 모델이고 대부분이 16톤 이하의 중ㆍ소형(MCVㆍLCV) 세그먼트입니다.

e-LCV로는 한번 충전으로 80마일을 주행할 수 있는 포드의 트랜짓 커넥트 일렉트릭(Ford Transit Connect Electric), 인터내셔널 이스타(International eStar), 모덱(Modec) 등의 모델이 대표적입니다. MCV로는 스미스일렉트릭(SEV)의 뉴턴(Newton) 등이 있습니다.

아마도 현존하는 가장 큰 전기 상용트럭은 PVI, IFP와 르노 트럭이 공동개발한 ‘16톤 르노 미듐(16 ton Renault Midium)’ 전기트럭일 것인데, 이 트럭은 올 상반기부터 실증사업에 투입될 예정입니다. 이 냉장트럭은 리옹에서 물류회사인 STEF-TFE에 의해 까르푸를 대상으로 12개월 간 시험 운용될 것입니다. 트럭은 매일 오전과 오후 75 km를 운행할 것인데 103 kW의 전기모터와 세 개의 리튬이온 배터리팩, 150 kWh로 구동됩니다. 한번 충전으로 100 km를 주행할 수 있습니다.

Q. 한국에는 아직 전기 상용트럭 시장이 없다.

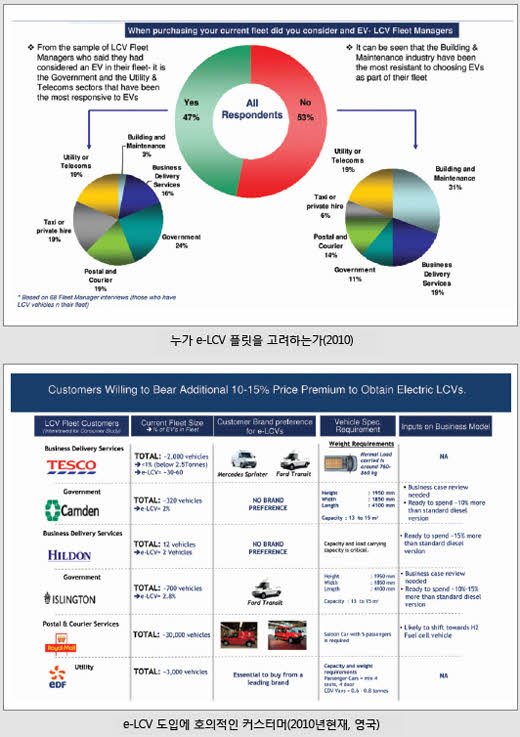

A. 승용 전기차의 경우 운용비용 측면에서의 이점, 주행거리의 제약 등을 고려하면서 전기차와 환경에 대한 소비자들의 인식을 제고시키기 위해 우선되고 있습니다. 전기버스의 개발은 한국의 도시교통 네트워크의 무공해화를 위한 중요한 투자입니다. 반면 전기트럭의 개발과 적용은 OEM, 서플라이어 뿐만 아니라 민간 플릿 사업자의 적극성, 그리고 정부의 효과적인 인센티브 정책이 요구됩니다.

북미와 유럽의 전기 상용차 시장의 전개를 보면 초기시장은 애프터마켓이 주도했지만, 이후 정부가 관여해 재정적 인센티브와 세제 혜택 등을 부여해 이 차의 보급을 장려했습니다. 그 다음 단계는 OEM과 서플라이어가 플릿 사업자들과 긴밀히 협조해 다양한 운행환경에 대응하는 차를 개발한 것이었습니다.

한국과 같은 다른 지역, 국가들 또한 이와 유사한 접근 방식을 취해야 할 것입니다. 한국의 OEM들은 현재 승용차 부문에 투자하고 있고, 이에 따라 전기차 값이 서서히 낮아지고 소비자들의 인식이 바뀌면서 상용차 부문의 개발과 보급도 자연스럽게 일어나게 될 것입니다.

Q. 이 차들이 EV 초기시장에서 중요한 의미를 지니나.

A. 물론입니다. 전기 상용차 부문은 전체 전기차 시장을 헤아려볼 때 꽤 큰 비중을 차지합니다. 상용트럭 시장은 클래스가 분극화 되고 있고 도시의 요구에 따라 트럭에 하이브리드, 전기 파워트레인이 요구되고 있습니다. 도시가 팽창하며 몇 단계의 고속도로와 원형의 순환도로를 만들어냈고, 주거지역이 도심 외곽으로 옮겨가고, 새로운 비즈니스 거점이 생성되면서 네트워크시티화 됐습니다. 이같은 트렌드에서 전기트럭에 기회가 주어지고 있습니다.

전기트럭은 일반적으로 100마일 이하의 고정 이동경로를 커버하고 매일 밤 다시 복귀해 재충전할 수 있는 지점 기반의 도시 내 배송 플릿에 최적입니다. 미국의 주요 관공서, 기업들은 지점 기반 도심 배송 애플리케이션에 디젤트럭 대신 전기 밴을 도입함으로써 TCO(total cost owership)를 70%까지 낮추고 있습니다.

Q. 상용 전기차 시장 전망을 한다면.

A. 단기적으로는 물류와 리테일 산업의 민간 부문의 그린 이니셔티브와 렌털, 카 셰어링 같은 플릿임대 사업자가 전기 상용차 시장을 주도하고 있습니다. 이 시장에서는 “끼워 맞추기 식(The one-size fits all)” 접근이 적용될 수 없습니다. 상용차 시장을 타깃으로 하는 OEM과 서플라이어들은 운행거리의 다양성과 산업의 듀티 사이클의 요구를 면밀히 검토해 차를 개발해야할 것입니다.

프로스트앤설리번은 2017년이면 유럽의 e-LCV, 3.5톤 이하의 트럭과 밴의 생산대수가 2010년의 4,650대에서 크게 증가해 20만 대가 되고 북미시장에서는 2010년 1,256대에서 7만 5,000대가 될 것으로 보고 있습니다. 북미시장에서는 e-MCV가 지배적일 것입니다. 6.5톤에서 16톤 이하의 e-MCV와 16톤 이상의 e-HCV는 2010년에 세계적으로 대략 1,000대가 생산됐는데, 2020년이면 11만 대가 생산될 것입니다. 지역적으로는 북미와 중국이 각각 전체의 39%, 35%를 점유해 최대 시장이 될 것으로 보입니다. 이어 일본이 8%, 한국이 4%, 서유럽이 3%의 점유율을 가져갈 것으로 생각됩니다.

Q. 성공적 보급과 활용을 위해 극복해야할 과제는.

A. 전기 상용차의 클래스, 시장 확대에는 모든 전기차들이 지닌 공통적 과제가 똑같이 적용됩니다. 리튬 배터리의 파워와 에너지 밀도 증대, 충전소 구축과 80%의 충전을 15~30분 이내에 수행해야 하는 조건이 특히 중요합니다. 차량 가격의 저감, 특히 배터리 값이 낮아지는 것이 전기 상용트럭의 보급에 핵심 사안입니다.

정부, 카 메이커, 배터리 서플라이어, 전력회사들은 전기 상용차의 성공에 중요한 역할을 맡고 있습니다. 정부는 OEM과 기업, 소비자들에게 이 차들이 어필할 수 있도록 유리한 규제와 인센티브 정책을 도입해야 합니다. OEM과 배터리 서플라이어들은 긴밀히 협조해 배터리 비용을 낮추고 성능을 높여 전기 상용트럭의 성능과 상품성을 증대시켜야 합니다. 전력회사들은 정부, OEM과 협력해 전기차들이 기업, 소비자들에게 신뢰를 얻을 수 있도록 충전소를 구축해야할 것입니다.

상용차 시장의 성장은 경제활동의 선행지표 중 하나입니다. 실제로 이 지표가 좋지 않은 국가들이 현재 경제위기에 임박해 있습니다. 경기가 후퇴기로 진입하며 기업들은 위기감을 느끼고 있고 새로운 드라이브트레인과 배터리 기술에 대한 투자, 구매를 꺼리고 있습니다. 당장 OEM과 서플라이어들은 투자 감축 계획에 따라 차량 생산에 차질이 생길 것이지만 시장은 2~3년 내에 다시 활기를 되찾을 것입니다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>