사진/ 보쉬, 내용과 관계 없음

롤랜드버거, “티어 1, 기어 변경할 때”

소프트웨어 기반 차량과 서플라이어의 위기

미래의 자동차는 테슬라가 보여주고 모두가 따라가고 있듯이 소프트웨어의 지원과 클라우드에 연결된 장치로 가고 있다. ‘바퀴 달린 컴퓨터’란 연재를 통해 이 과정을 설명한 롤랜드버거는 최근 세 번째 연재에서 전통적인 서플라이어들이 차량 생산에 중요한 역할을 하고는 있지만 현재 세 가지 영역에서 심각한 압박을 받고 있다며 이에 대한 대응을 촉구했다. 이를 소개한다.

역 | 한상민 기자_han@autoelectronics.co.kr

원문| 콘스탄틴 시로킨스키(Konstantin Shirokinskiy) 파트너, Roland Berger

‘Time to Shift Gear - A New Role for Tier 1 Automotive Suppliers in Software-enabled Vehicles’,

앱티브, 보쉬, 마그나, 콘티넨탈, 비오니어, ZF 등 티어 1들의 차세대 첨단 운전자 지원 시스템(ADAS), IT 및 칩 메이커와의 새로운 협력, 소프트웨어 전담 조직 신설, 각종 인수합병 및 파트너십 소식이 잇따르는 가운데, 최근 롤랜드버거(Roland Berger)는 그동안 연재해온 아티클 ‘바퀴 위의 컴퓨터(COMPUTER ON WHEELS)’의 세 번째 편을 공개했다.

제목은 “기어 변경할 때인가? 소프트웨어 기반 차량에서 티어 1 서플라이어의 새로운 역할(Time to Shift Gear? A New Role for Tier 1 Automotive Suppliers in Software-enabled Vehicles)”이다.

미래의 자동차는 테슬라가 보여주고 모두가 따라가고 있듯이 소프트웨어의 지원과 클라우드에 연결된 장치로 가고 있다. 이 과정에서 더욱 중앙 집중화된 새로운 E/E 아키텍처와 더욱 표준화된 소프트웨어 플랫폼이 자동차 산업을 크게 바꾸고 있다. 롤랜드버거는 연재 등을 통해 자동차란 DNA에 맞춰 전자제품을 공급하면서 밸류체인에서 중요한 역할을 해오던 티어 1 서플라이어들이 기술 붕괴, 밸류체인 개편, 새로운 소프트웨어 시장의 등장으로 위기에 직면함에 따라 향후 몇 년, 수십 년 동안 핵심 지위를 유지하기 위해 스스로 새로운 역할을 정의하고 실행해야 한다고 요구해왔다.

시리즈의 1부와 2부에서는 어떻게 자동차가 엔진을 주요 특징으로 하는 A에서 B로 가는 수단에서 그 이상의 ‘시스템 내 시스템’으로 전환하는지에 대해 말하며 자동차의 온라인 연결, 자동 업데이트, 센서, 앱, IoT와의 통합을 통해 본질적으로 ‘바퀴 달린 컴퓨터’가 되는 과정을 설명했고, 이번 3부에서 콘스탄틴 시로킨스키(Konstantin Shirokinskiy) 파트너는 전통적인 서플라이어들이 세 가지 영역에서 심각한 압박을 받고 있다며 이에 대한 대응을 촉구했다.

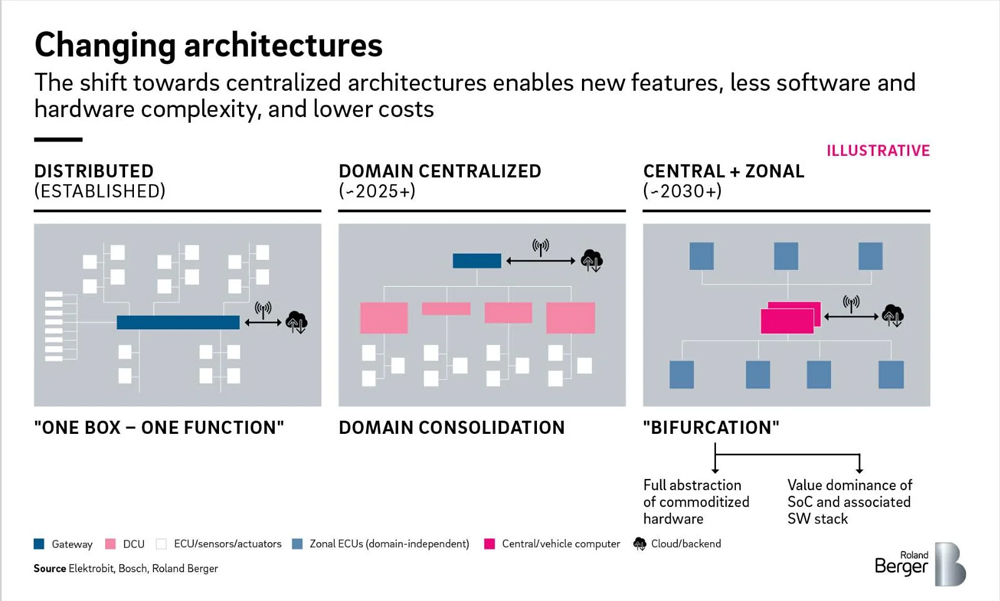

차량 E/E 아키텍처의 변화, 출처 | 롤랜드버거

차량 E/E 아키텍처의 변화, 출처 | 롤랜드버거

이 세 가지 트렌드란 ▶소프트웨어와 하드웨어가 분리되고 아키텍처가 중앙 집중화되는 현상이다. 이는 새롭고 복잡한 기능을 더 빠르고 비용 효율적으로 추가할 수 있도록 만들며, 소프트웨어 및 하드웨어의 표준화 강화를 통해 더욱 비용을 절감할 수 있도록 하고 있지만, 이 과정에서 개별 반도체 부품이 BOM과 가치 몫을 지배하는 상황이 전개되고 있다. ▶또, 자동차 밸류체인이 붕괴되고 있다. 거대 기술기업인 구글, 아마존, 바이두와 같은 신규 진입자들은 전통적으로 특정 도메인에서 티어 1 서플라이어들의 고유 영역에 깊숙이 침투하고 있고, 차량 제조사도 전자제품 제조 서비스(EMS)나 부품을 대량으로 구매해 규모를 활용하고 상품화하는 ‘계약 제조업체(contract manufacturer)’에 직접 하도급을 주기 시작했다. ▶새로운 소프트웨어 시장이 등장하고 모든 것의 중심이 되고 있다. 소프트웨어 시장은 항상 존재해 왔지만, OEM이 하드웨어와 별도로 소프트웨어를 소싱하기 시작함에 따라 진정한 소프트웨어 시대가 도래하고 있다. 임베디드 소프트웨어 솔루션의 자동차 시장은 업계의 표준화 및 통합 수준에 따라 2030년까지 350억 달러의 가치가 전망된다. 이런 개발과 혁신의 결과로 제공되는 플랫폼, 기능 도메인 스택 및 개별 소프트웨어 요소의 통합은 시장 규모에 막대한 영향을 미칠 것이고 총비용을 줄일 것이다. 동시에, 개별 플레이어의 수익성을 다른 SaaP(software as a product), SaaS(software as a service) 시장에서 볼 수 있는 수준에 가깝게 끌어올릴 전망 등이다.

.jpg) 비즈니스 모델의 변화, 출처 | 롤랜드버거

비즈니스 모델의 변화, 출처 | 롤랜드버거

비즈니스 모델의 붕괴

E/E 아키텍처의 변화 트렌드는 티어 1 서플라이어에게 영향을 미치고 기존 비즈니스 모델을 붕괴시키고 있다. 전통적으로 OEM은 티어 1 서플라이어로부터 ECU라는 단일 박스에 완벽하게 통합된 하드웨어와 소프트웨어를 공급받아왔고, 티어 1은 주로 자체 재량으로 선택한 티어 2로부터 부품을 조달해왔다.

시로킨스키 파트너는 “지금은 프로세스 및 밸류체인 단계가 소프트웨어 설계 및 통합, 하드웨어 설계 및 통합, 하드웨어 제조 등의 세 가지 부문으로 점점 분리되고 있다”며 “이에 따라 서플라이어는 칩셋과 베이직 소프트웨어, 엔지니어링 서비스 및 기능 애플리케이션에 이르기까지 서드파티에 의해 생산되고 OEM이 직접 조달하는 수많은 소프트웨어 및 하드웨어 컴포넌트를 관리해야만 하는 상황”이라고 설명했다.

사실, 이런 형태의 발전은 처음 있는 일이 아니다. 1960년대와 70년대의 메인프레임 컴퓨터는 같은 제조업체가 제작한 최첨단 맞춤 하드웨어와 소프트웨어를 특징으로 했다. 그러던 것이 80년대 퍼스널 컴퓨터가 등장하면서 하드웨어가 소프트웨어와 분리됐고 뚜렷한 하드웨어와 소프트웨어 플랫폼 출현을 목격하게 됐다. 최근의 모바일 기기 역시 하드웨어 및 소프트웨어 플랫폼이 기기 전반에 걸쳐 보편화되면서 진일보하게 됐다.

롤랜드버거에 따르면, 이런 오토모티브 일렉트로닉스의 비즈니스 모델 변화, 예를 들어 OEM이 티어 2와 직접 협상하게 되는 등 BoM에 대한 티어 1의 제한적 투명성, 차량당 높은 전체 CPV(contents per vehicle)의 감소, 규모와 스탠더드화의 요구로 티어 1 서플라이어는 기존에 누리던 수익성에 대한 통제력을 급격히 상실하고 있다.

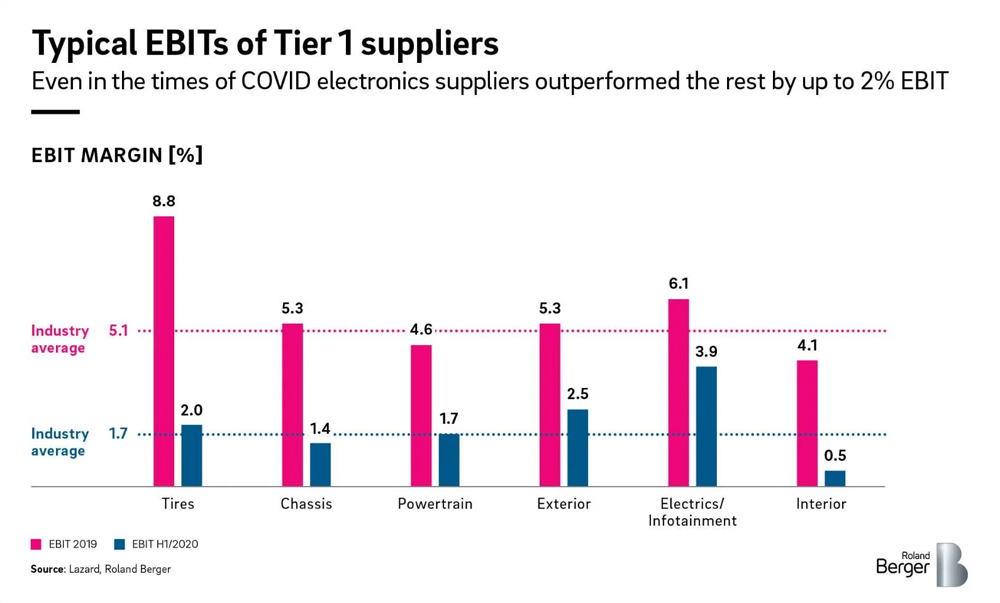

수익성에 대한 통제력 상실은 실제 수치로 나타나고 있는데, 일렉트로닉스에 중점을 둬온 티어 1 서플라이어는 일반적인 서플라이어 평균보다 2% 높은 영업이익(EBIT)을 누렸다(애프터마켓 수익성이 높은 타이어 업체는 제외). 이는 인포테인먼트와 같은 순수 전자 서플라이어와 전자를 포트폴리오에 포함하는 파워트레인 및 섀시 등 다양한 플레이어 모두에게 적용된다. 최근 소싱된 프로그램의 일화적인 증거에 따르면, EBIT는 심지어 프로세스 스페셜리스트와 비슷하게 5% 이하로 떨어진다.

.jpg) 통제력의 상실, 출처 | 롤랜드버거

통제력의 상실, 출처 | 롤랜드버거

티어 1의 일반적인 EBIT, 출처 | 롤랜드버거

티어 1의 일반적인 EBIT, 출처 | 롤랜드버거

시로킨스키 파트너는 또한 티어 1이 일렉트로닉스, 소프트웨어 엔지니어링 및 소싱 등 기능 지향적인 조직 모델로 전환해야하는 부담을 안고 있다고 지적했다. 하지만 새로운 접근방식만이 기존의 사일로에서 벗어나 확장성과 투명성을 제공할 수 있다.

시로킨스키 파트너는 “물론 이는 OEM에게 좋지만 티어 1 서플라이어에게는 그다지 유익하지 않다. 그렇다고 하룻아침에 발생하는 것도 아니다”라며 “시스템 도메인별, 지역별, OEM에 따라 다르게 나타나고 있다”고 말했다.

예를 들어, 이는 섀시나 드라이브트레인보다 ADAS와 인포테인먼트와 같은 영역에서 빠르게 진행되고 있다. 채택 속도도 지역적인 차이가 있는데 유럽의 프리미엄 OEM이 이미 미국의 OEM보다 멀리 가 있다.

시로킨스키 파트너는 “OEM이 밸류체인을 갈수록 더 많이 통제하고 티어 1이 점차 통합자로서 고유한 가치제안, 지위를 상실하고 있기 때문에 그들은 조치를 취해야 하는 것”이라며 “문제는 그들의 새로운 역할이 어떻게 진행돼야 하냐는 것으로, 과거에 누렸던 힘의 일부를 유지하기 위해 다양한 옵션을 살펴봐야 할 것”이라고 말했다.

.jpg) OEM 소프트웨어 조직의 변화, 출처 | 롤랜드버거

OEM 소프트웨어 조직의 변화, 출처 | 롤랜드버거

뉴 비즈니스 모델과 기회

롤랜드버거는 티어 1에 대한 오토모티브 일렉트로닉스의 전통적인 비즈니스 모델이 변화함에 따라 서플라이어 스스로 새로운 역할을 수행할 수 있는 광범위한 새로운 옵션이 기다리고 있다고 봤다. 이 미래의 모델에는 ▶ESP(Engineering Service Provider) ▶데이터 중심 및 커넥티드 서비스 제공 ▶첨단 아날로그 하드웨어 ▶모듈 및 시스템 다운스트림 통합 ▶첨단 시스템온칩(SoC) 등이 포함된다. 옵션은 제각각 장단점이 있다. 일부 전문 분야에서는 고유한 기능, 차별되거나 신속하게 규모를 달성할 수 있는 능력도 요구된다.

엔지니어링 서비스 프로바이더

ESP는 순수 서비스 모델로 하드웨어 및 소프트웨어에 대한 개발 서비스를 제공하는 것으로, 기존 티어 1 서플라이어의 역량에 완벽하게 부합한다. 전문 서비스 업체로 자리 잡으면 과거 그들이 누렸던 것보다도 잠재적으로 더 높은 마진을 얻을 수 있다. 다만 이 분야는 규모가 작고 경쟁이 치열해 협력업체들이 성공하기 위해서는 주주에게 의미 있는 규모를 갖춰야만 한다고 예상했다. 기회의 크기는 전체 프로그램의 총 수명가치의 몫으로서 티어 1 서플라이어가 부과하는 EDD(engineering design & development) 수수료와 견줄 만하다고 내다봤다.

데이터 중심/ 커넥티드 서비스

소비자, OEM, 기타 플레이어에게 데이터 및 연결 지원 서비스를 직접 제공하는 것은 티어 1 서플라이어 및 전체 플레이어 에코시스템을 위한 옵션으로 커다란 잠재력을 갖고 있다. 하지만 적용을 위한 과제를 해결하는 것이 성공에 매우 중요하다. 이 부분은 지금까지 채택이 매우 제한적이면서도 최소 15년 동안 업계의 주목을 받아온 분야다. 롤랜드버거는 소비자의 망설임과 이해 부족, 데이터 전송 비용, 오래된 소프트웨어 아키텍처, 복잡한 OEM 조직을 다뤄야하는 어려움 등이 포함될 뿐만 아니라 데이터에 대한 액세스를 포함하는 ‘권한’ 확보가 중요하다고 봤다.

개발 및 평가 툴

전체 개발 및 지속적인 전개과정에 대한 업계의 ‘삽과 곡괭이’를 위한 툴 및 툴 체인 설계는 갈수록 서플라이어와 연관성이 깊어지는 영역이다. 그러나 시장은 작으며 소수 플레이어만 수용할 능력이 있다. 현재 필요한 역량을 보유한 티어 1 서플라이어가 거의 없기 때문에 이 길을 가려면 이 분야의 기존 플레이어를 확보해야하는 부담이 있다.

SaaP와 SaaS

소프트웨어를 제품으로 제공하거나 소프트웨어를 서비스로 제공하는 것, 즉 플랫폼 또는 기능 애플리케이션 소프트웨어 판매 또한 티어 1을 위한 옵션으로서 강력한 성장 잠재력이 있다. 게다가 그들의 기존 역량과도 일부 잘 맞는다. 부정적인 측면에서 CPV는 다른 영역보다 낮지만 서플라이어는 잠재적으로 더 큰 볼륨 위험을 감수할 수 있다. 따라서 특정 부문에서 차별화된 기능으로 규모와 우위를 확보하는 것이 성공의 열쇠다.

첨단 SoCs

높은 수준의 기능 소프트웨어 스택 통합을 통해 고가치 SoC 개발은 특히 컴포넌트 가치의 지배적인 부분을 제공하기 때문에 새로운 역할을 찾고 있는 티어 1 서플라이어들에게 매력적인 옵션이다. 하지만 티어 1은 현재 이 분야 역량이 부족하고 칩 제조 세계에 발을 들여놓기 위해선 자신감도 필요하다. 롤랜드버거는 실행가능한 티어 1이 매우 적다고 봤다.

첨단 아날로그 하드웨어

레이저를 이용해 거리를 측정하는 광 감지 및 거리인지 기술인 라이더와 같은 고부가가치 전자 메카트로닉 컴포넌트를 설계하는 것도 기존 티어 1의 역량과 잘 맞는다. 그러나 현재 시장은 여전히 제한적이며 기술은 상품화될 수도 있다. 지속적인 제품 혁신과 적극적인 포트폴리오 관리가 이 분야에 진입하는 플레이어의 핵심사안이다.

다운스트림 통합

잠재적으로 전체 시스템의 세계로 진입하는 것도 티어 1의 또 다른 옵션이다. 이 전략은 높은 CPV를 제공하는 동시에 새로운 주요 역량을 개발하고, 밸류체인에서 한 단계 도약해 잠재적으로 현재 경쟁사와의 공급 및 파트너 관계에도 관여할 것을 요구한다. 아직까지 시장 수요가 불확실해 검증이 필요할 뿐만 아니라, 현재의 고객과 경쟁해야 한하는 위험도 내포하고 있다.

EMS

대규모의 빌트-프린트(built-to-print) 일렉트로닉스 제조는 대형시장에서 강력한 성장세를 보이고 있는 분야다. 그러나 경쟁이 치열하며, 성공을 거두기 위해서는 자동차 업계 밖에서 규모를 확장해 비용을 낮게 유지해야만 한다는 숙제가 있다.

시로킨스키 파트너는 “서플라이어들은 특정 상황, 그들의 도메인, 규모, 리소스, 스스로의 역량을 평가해야 한다. 그런 다음 명확한 포트폴리오 전략을 수립하고 잠재적 파트너십을 포함해 적절한 운영 모델을 정의해야 한다. 기존 비즈니스 모델의 운영 중단을 감당할 수 있는 모델로 전환하는 로드맵을 작성해야 한다”고 말했다.

티어 1 서플라이어들의 기어 변경 필요성은 분명해 보이며 그들이 어떤 방향으로 향해야 할지는 그들에 따라 다르다.

.jpg)

서플라이어의 미래 옵션과 규모의 요구, 출처 | 롤랜드버거

[AEM] Automotive Electronics Magazine

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>

PDF 원문보기

PDF 원문보기