2022-02-04 / 01월호 지면기사

/ 정리│윤범진 기자_bjyun@autoelectronics.co.kr

자율주행의 실현은 파괴적인 기술 스타트업보다는 기존 카 메이커의 강점과 궤를 같이한다. 액센츄어가 자율주행 개발에 대한 종합적인 분석 결과를 제시하며 무엇을 해야 할지 짚었다. OEM은 가장 강력한 자산인 수백만 명의 운전자로부터 시작할 수 있다. 그들이 수집할 수 있는 잠재적 데이터는 파트너십 및 컨소시엄에서 활용할 수 있는 매우 중요한 자산으로 활용될 것이다. 그러나 그렇게 하려면 제조업체가 더 소프트웨어 중심으로 변해야 한다. 이를 전한다.

정리│윤범진 기자_bjyun@autoelectronics.co.kr

원문│'Rebooting Autonomous Driving', accenture

저자│Axel Schmidt, Senior Managing Director, Global Industry Sector Lead Automotive_axel.schmidt@accenture.com

Gabriel Seiberth, Managing Director_gabriel.seiberth@accenture.com

Philip Dorn, Digital Mobility Consultant_philip.dorn@accenture.com

Lukas Milan, Digital Mobility Consultant_lukas.milan@accenture.com

연관기사 / Fit To Drive: 비오니어-퀄컴의 진화론 승전가 (autoelectronics.co.kr)

10년 전, 새로운 하드웨어와 알고리즘이 딥러닝(Deep Learning, 심층 학습)에 희망의 돌파구를 열었다. 특히, 카메라와 결합하여 차량 주변 정보를 수집하는 기술로서의 인공지능(Artificial intelligence, AI)은 자율주행(Autonomous Driving, AD)으로 가는 왕도를 열어줄 것처럼 보였다.

글로벌 경영 컨설팅 기업 액센츄어(accenture)가 최근 발간한 백서 “Rebooting Autonomous Driving(자율주행 재부팅)”은 자율주행의 시장 기회와 그 방향(trajectory)을 설명하기 위해 AI의 기술적 과제를 살폈다. 액센츄어 분석가들은 자율주행이 기존 자동차 회사의 비즈니스 모델을 붕괴시키려는 것은 아니지만, 아무것도 하지 않는 데 따른 비용은 만만치 않을 것이라고 지적했다. 백서는 도로 위 수백만 대의 차량이 신규 모델 설계에 매우 유용한 데이터인 사용 정보를 수집하는 데 도움이 될 수 있다는 점에서 기존 자동차 제조업체(OEM)에게 대단히 중요한 자산이라면서, OEM이 새로운 사용 모델, 전자 아키텍처, 드라이브 기술 및 연결성 옵션을 바탕으로 제품뿐만 아니라 비즈니스 모델을 재고해야 한다고 지적했다.

자율주행은 기존 비즈니스 모델의 판을 흔들고 시장을 재편할 가능성이 높다. 하지만 전문가들은 자율주행이 상용화되려면 아직 갈 길이 멀다고 입을 모은다. 저자들은 자율주행 상용화의 장애물로 기술의 복잡성, 규제, 엄청난 투자 수요를 꼽았다. 이런 과제를 해결하기 위한 핵심 기술로 언급되고 있는 AI는 더 큰 과제를 제기한다. 예를 들어, AI 기반 ADAS는 유리 커버가 깨진 신호등을 인식하지 못하거나 낮게 뜬 달을 노란 신호등으로 잘못 인식하기도 한다.

액센추어는 “전례 없는 현장 시험의 증거는 가장 용감한 미래학자조차도 겸손하게 만들었다. AI 장애물이 전문가들이 처음에 예상한 것보다 훨씬 높기 때문에, 오늘날 우리는 매우 제한적이고 규제된 환경에서 운전자를 완전히 대체하는 진정한 자동화 기능만을 적용할 수 있다”라고 말했다.

자율주행의 재부팅

액센츄어(accenture)

자율주행은 가장 열렬한 지지자들의 기대에 부응하지 못했지만, 여전히 큰 전환적 잠재력이 있다. 현재와 같이, 시장은 빅뱅 파괴(Bigbang disruption)가 아닌 점진적 접근방식에 의해 형성될 것이다. 진화는 파괴적인 기술 스타트업보다는 기존 차량 제조업체의 강점과 궤를 같이한다.

AI는 자동차 산업의 기존 질서를 와해시킬 파괴력 있는

자율주행의 핵심 조력자(enabler)이다.

10년 전, 딥러닝이 컴퓨터 비전의 돌파구를 마련하고 기술기업이 자율주행 기술에 투자할 때, 대부분 관찰자가 새로운 진입자가 자율주행 기술을 주도하면서 시장이 빠르게 요동칠 것이라고 예상했다. 그러나 10년 동안 투자는 늘었음에도 딥러닝만으론 완전 자율주행을 실현할 수 없음이 분명해졌다. 기업 리더들은 가치 중심 의사결정을 내리기 위해 이러한 기술적 영향을 적어도 높은 수준에서 더 깊이 이해해야 한다.

여기서는 자율주행의 시장 기회와 그 방향을 설명하기 위해 AI의 기술적 과제를 살펴본다. 자율주행이 기존 자동차 회사의 비즈니스 모델을 와해시키려는 것은 아니지만, 아무것도 하지 않는 데 따른 비용은 만만치 않을 것이다. OEM이 사활을 걸고 제품과 프로세스를 근본부터 혁신한다면, 새로운 환경이 OEM에게 기회를 제공할 것이다. 즉, 현장에서 증가한 자산을 활용해 더 풍부한 데이터셋(dataset)을 구축할 수 있다.

OEM이 자율주행 시장에서 성공하기 위해서는 지금보다 훨씬 더 소프트웨어 중심적이어야 한다. 소프트웨어 우선(software-first) 모델만이, 테슬라가 “섀도우 모드(shadow mode)”라고 하는 메커니즘을 적용해 필요한 데이터를 수집하고 활용하는 것처럼, OEM이 자동화를 추진하는 데 필요한 모든 데이터를 활용하는 데 도움이 될 것이다. 섀도우 모드는 주행에 관여하지는 않지만 백그라운드에서 지속적으로 대상물의 속도와 거리 등을 측정한다. 이 프로세스는 운전자의 행동을 시스템의 의사결정과 비교한다. 섀도우 모드는 인간 운전자의 에지케이스를 찾아내는 독창적이지만 까다로운 메커니즘이다.

이를 통해 OEM은 수백만 명의 차량 소유자/운전자로부터 자신들이 원하는 막대한 자산을 확보하게 된다. 즉, 인간 운전자로부터 OEM은 전 세계 모든 환경 조건에서 생생한 현장 데이터를 수집할 수 있다. 이 빅데이터는 자율주행의 미래를 견인하는 데 도움이 될 것이다. 운전자와 상시작동(always-on) 섀도우 모드의 조합만이 에지케이스의 반자동 검출을 가능하게 한다. 소규모 전기차 스타트업이나 소규모 플릿 차량만 보유하고 있는 다른 신규 업체와 달리, 기존 OEM의 대규모 플릿은 이런 재부팅된 시장에서 엄청난 기회를 제공할 것이다. 실제 가치는 데이터뿐만 아니라 다양한 에지케이스의 수집이기도 하다. 또한, 플릿 규모가 클수록 수집할 수 있는 데이터가 더 좋고 다양하다.

OEM은 이미 수백만 명의 차량 운전자를 자산으로 보유하고 있다.

장면 설정: 자율주행 – 大器晩成(대기만성)형 파괴자

OEM은 CASE라는 4가지 메가트렌드로 인해 제품과 비즈니스 모델을 재고해야 한다. 이런 모든 메가트렌드 중에서 카 셰어링과 결합된 자율주행은 전통적인 자동차 비즈니스 모델을 사실상 와해시킬 수 있는 가장 강력한 가능성을 내재하고 있다.

제한 없는 운전자 없는 자율주행(unrestricted driverless cars)이 실현된다면, 현재 자동차 소유 모델은 상업성(commercial viability)을 잃을 것이다. 온라인 스트리밍이 비디오 대여 시장을 뒤흔들었듯이, 오늘날 소유 모델은 상당한 변화를 견뎌야 한다. 모빌리티의 경우에는 개별 자산의 소유권이 관리형 장치(managed device)에 대한 액세스로 대체된다. 자율주행 플릿은 대도시 지역을 순환하면서 승객이나 물품을 싣고 내릴 수 있다. 그러나 SF 영화에서 나오는 완전 자율주행이 실현되려면 아직 갈 길이 멀다. 막대한 투자 수요는 말할 것도 없고 복잡한 기술과 규제 문제로 인해 많은 OEM이 최근 몇 년 사이 연구개발(R&D)을 축소했다. 그러나 시장을 잘못 읽고 자율주행을 완전히 포기하면 전략적 기회를 놓칠 위험이 있다.

이러한 상황은 문제를 복잡하게 만든다. 완전 자율주행은 아직 멀었지만, 그 파괴력은 물류나 발렛파킹과 같은 선택적 운영영역을 재창조함으로써 보다 작은 단위로 “창조적 파괴”의 힘을 여전히 발휘할 수 있다. 이런 혁신은 몇 년 내에 이 시장 부문을 완전히 재편할 수 있으며, 차량 제조업체들은 제품이 올바른 유스케이스를 충족하지 못하면 수익 창출에 대한 지배력을 잃게 될 것이다.

여기서는 기존 자동차 제조업체가 외부 도전자와 업계 내부의 혁신 기업을 따라잡을 수 있도록 몇 가지 핵심 전략을 제시한다. 액센추어는 OEM부터 1차 협력업체, 스타트업 및 기술기업에 이르기까지 전 세계(특히 유럽, 아시아, 북미 지역) 자동차 시장 선도 기업의 고위 의사결정권자 16명과의 심층 인터뷰를 진행하였다. 이 인터뷰는 시장 규모와 방향을 추정하는 데 도움이 될 것이다.

시장을 잘못 읽고 자율주행을 완전히 포기하면 전략적 기회를 놓칠 위험이 있다.

| “자율주행은 센싱이나 센서 데이터에서 비롯되는 많은 불확실성을 포함하고 있다. 그것이 가장 큰 결점이다.”

선도적인 반도체 회사1 제품 관리자

|

쉽게 속는다

자율주행은 AI, 특히 딥러닝에 의존해 점점 더 문제가 얽히고 복잡해진다.

예컨대 순전히 구문(syntactical) 수준에서 패턴을 연관시키면 착각을 일으키기 쉬워 속이기 쉽다. V2X(Vehicle-to-Everything)와 같은 추가 기술이 없다면, 자동차는 컴퓨터로 인쇄한 정지 신호를 실제 교통신호와 구별하지 못할 것이다. 또 다른 예로, 컴퓨터 비전 시스템은 알고리즘이 적색광 방출에 대해 훈련됐기 때문에 유리 덮개가 깨진 적색 신호등을 인식할 수 없다. 이것은 깨진 물체에 대한 개념은 말할 것도 없고 바이저(visor) 개념도 없다. 데이터 과학자들이 “의미의 장벽(Barrier of meaning)”

2이라고 부르는 것이다. 반면에 인간은 바이저가 파손되었고 정지 신호가 유효하다는 것을 이해하는 데 어려움이 없다.

사용자 비디오는 지평선에 떠 있는 달을 노란 신호등으로 오인해 속도를 줄이는 ADAS(Advanced Driver Assistance System) 비전 프로세스를 보여준다.

3 이런 이해 공백지대(missing dimension of understanding)는 긴 꼬리 곡선(long tail curve)으로 알려진 데이터 분포(data distribution)를 충족한다. 이것은 시나리오의 후속 조합과 재조합을 끝이 없게 만든다.

문제를 더 복잡하고 어렵게 만드는 것은, 이미지 패턴에 미묘한 변화를 주면 알고리즘을 지속적으로 속일 수 있다는 점이다. 이것을 적대적 기계학습(adversarial machine learning)이라고 한다. 공격자는 패턴 연관 프로세스(pattern association process)를 의도적으로 완전히 조작할 수 있다. 코넬 대학교는 AI 시스템이 속도 제한으로 “확실하게” 잘못 인식한 약간 변형된 정지표지판(스프레이 페인트나 스티커로 조작)을 통해 이러한 물리적 해킹을 시연했다.

4 또 다른 문제의 시연은 자율주행 시스템을 확실하게 속이는 인쇄된 픽토그램(pictogram, 그림문자)이 있는 직물인 적대적 패션(adversarial fashion)의 개발이었다.

“우리가 사람을 볼 때, 상식을 형성하는 방법은 삶의 모든 경험을 바탕으로 하기 때문에 무한히 복잡한 시나리오가 존재한다. AI는 이것을 놓치고 있다.”

선도적인 독일 OEM5 수석 매니저 |

불가능한 도전: 레벨 5

상식의 부재는 딥러닝 시스템이 충분히 강건하지 못한 근본 원인일 수 있다.

신경망(Neural Networks)은 물리적, 공간적 또는 시간적 정보를 함께 연결하는 직관적이고 지속적으로 업데이트되는 세계 모델을 놓치고 있다.

가능한 모든 실세계 이벤트를 처리하려면, 자율주행 시스템에는 무한 데이터셋(dataset)이 필요하다. 이 난제는 본질적으로 시스템이 인간과 같은 방식으로 의미를 처리할 수 없는 한, 레벨 5 자율주행은 불가능하다는 의미다. 현재 시스템은 지도 학습(supervised learning)과 통계적 데이터 연관(statistical data association)을 기반으로 하며, 이는 인간과 유사한 수준의 자유도와 적응력을 가진 운전 능력을 허용하지 않는다. 운전 태스크는 결국 경험 학습(개입) 또는 시나리오 작성(반사실적)과 같은 더 높은 수준의 인지를 요구한다. 인간이나 다른 동물은 경험, 유추, 사전 지식을 통해 적은 데이터(정보)로부터 학습할 수 있다.

이것은 기존의 다양한 경험을 바탕으로 공백을 채울 수 있는 능력을 제공한다. 이러한 경험은 (지도 학습 시스템과 같이 주어진 데이터셋 내의 단순한 보간법이 아닌) 기존 데이터로부터 실제 외삽법(extrapolations)으로 추정하는 데 중요하다.

참고: 외삽법(Extrapolation)은 알려진 범위를 넘어서는 값을 추정하는 방법을 말하고, 보간법(Interpolation)은 기존에 알고 있는 데이터 값을 이용하여 알려진 범위 내에 존재하는 새로운 데이터 값을 찾아내는 방법을 말한다.

신경망 – 가능성과 한계

여러 기술 발전이 자율주행과 관련 있지만, 각각 고유한 한계가 있다. 예를 들어, 컴퓨터 비전에 사용되는 CNN(Convolutional Neural Network, 합성곱 신경망)은 단일 이미지를 아날로그 및 정적 입력으로 처리한다. 인간의 공간 기억이나 경치에 대한 이해를 반영하기 위해, 여러 연구 프로젝트는 신경망에 시간적 요소를 추가하는 작업을 포함한다. 한 가지 방법은 RNN(Recurrent Neural Networks, 순환 신경망)을 활용하는 것이다. RNN은 인간의 단기 기억과 유사한 것을 제공하는 추가 피드백 사이클을 도입한다. 훨씬 더 인간과 유사한 접근방식으로는 뉴로모픽 컴퓨팅(neuromorphic computing)이라는 새로운 하드웨어 설계를 통합한 SNN(Spiking Neural Networks, 스파이킹 신경망)이 있다. 이를 통해 신경망은 인간의 두뇌와 같은 동적신호를 사용해 실시간으로 학습하고 시공간 정보를 처리할 수 있다. 그러나 다양한 딥러닝 학파 간에 끊임없는 논쟁이 있다. 뉴로모픽 컴퓨팅 지지자들은 어떤 자연 지능(natural intelligence, NI)도 학습으로 역전파(backpropagation) 메커니즘을 사용하지 않는다고 주장하는 반면, CNN 지지자들은 복잡한 SNN이 학습 알고리즘과 훈련 방법이 부족하다고 지적한다.

|

|

전례 없는 현장 시험의 증거는 가장 용감한 미래학자조차도 겸손하게 만들었다. 오늘날에는 대규모 라벨 데이터(labeled data) 셋과 무작위 대입 컴퓨팅(Brute force computing)에 기반한 지도 학습만으로는 다음 수준의 AI를 위한 적절한 단계를 밟기에 불충분하다.

변환기(transformer), 자기주의 메커니즘(self-attention mechanism), 인과관계 모델링(causal modeling) 또는 궁극적으로 자기 지도 학습(self-supervised learning)을 포함해 도구 셋(set of instruments)을 확장하려는 많은 실험적 접근방식이 있다. 또한, 인간의 뇌에서 영감을 얻어 학습 기술을 확립하려는 연구가 늘고 있다. 여기에는 일반적으로 뉴로모픽 컴퓨팅과 SNN을 사용해 뇌에서 영감을 받은 하드웨어와 소프트웨어의 조합을 적용하는 것이 포함된다. 그러나 이러한 모든 접근방식은 컴퓨팅 패러다임 안에 머물러 있다. 즉 그들은 마음이 컴퓨터라고 가정한다.

이것은 한 세기 전 추측이지만, 17세기에 고트프리트 라이프니츠(Gottfried Leibniz)가 처음 체계화시킨 계산 개념에서 의미(meaning)가 파생될 수 있다는 증거는 없다.

6 그리고 수 세기에 걸친 연구와 통찰에도 불구하고, 생각건대 의미의 장벽을 깰 방법에 대한 이해는 아직 없다. 또한, 지난 50년 동안 AI는 포괄적 인공지능(General AI)에 대한 탐구에 있어 실질적인 진전이 없었고 최근 딥러닝에 대한 과대광고는 이러한 상황을 전환하는데 거의 기여하지 못했다.

이러한 피상적인 검토는 AI에 대한 3가지 중요한 결론을 도출한다.

1. 적용을 제한할 필요가 있다.

2. 리던던시(redundancy)를 제공하기 위해 추가 기술이 필요하다.

3. 항상 어떤 형태로든 인간에 의한 감독이 필요하다. (적어도 원격 운영센터를 통해)

이상 3가지 요소는 비즈니스 케이스(business case)에 심각한 장애 요인으로 작용한다. 그러나 시장 기회와 어떤 파라미터가 균형 잡힌 접근방식을 주도할 수 있는지 살펴볼 가치가 있다.

차기 기술 혁신에 베팅하는 것은 별 의미가 없다. 하나의 패러다임으로 10년을 보낸 끝에, 딥러닝은 기초 연구로 돌아가고 있다. 그리고 이 연구는 다른 방향을 가리키고 있다. 특정 기술이 연구 단계에 있는 경우, 실제 적용은 일반적으로 몇 년이 걸린다. 이러한 지연은 실제로 기존 OEM에게 기쁜 소식이다.

소유 기반 비즈니스 모델(Ownership-based business model)은 기하급수적으로 성장하는 접근경제(access economy)로 인해 붕괴할 위기에 처해 있지 않다. 기술 회사는 자금 조달이나 분석, 소프트웨어 능력에서 우위를 점할 수 있지만 다양한 빅데이터 자산을 수집하는 데 사용할 수 있는 대규모 플릿(대량 판매차)을 운영하지는 않는다.

전례 없는 현장 시험의 증거는 가장 용감한 미래학자조차도 겸손하게 만들었다. 오늘날에는 대규모 라벨 데이터(labeled data) 셋과 무작위 대입 컴퓨팅(Brute force computing)에 기반한 지도 학습(supervised learning)이 다음 단계의 AI를 향한 적절한 단계를 수행하기에 불충분하다는 것이 분명해졌다(그림 1).

그림 1│

AI 장벽들

자율주행 맥락에서 인공지능 시스템의 근본적인 기술적 한계

.jpg)

“AI에는 없는 지식의 층이 있다. AI는 인간처럼 세계 지식 지도를 가지고 있지 않다. 판단적 사고도, 잠재의식도, 지식의 지도도 없다. 따라서 레벨 5 AD는 불가능할 것이다.”

중국 프리미엄 OEM(전 테슬라)8 수석 매니저 |

자율주행 시장 전망: 기존 OEM에 대한 경쟁 재점화

실제로, 운전 과정에서 인적 요소를 근본적으로 배제하지 않고, 기존 소유 기반 자동차 비즈니스 모델이 그대로 유지될 가능성이 매우 높다.

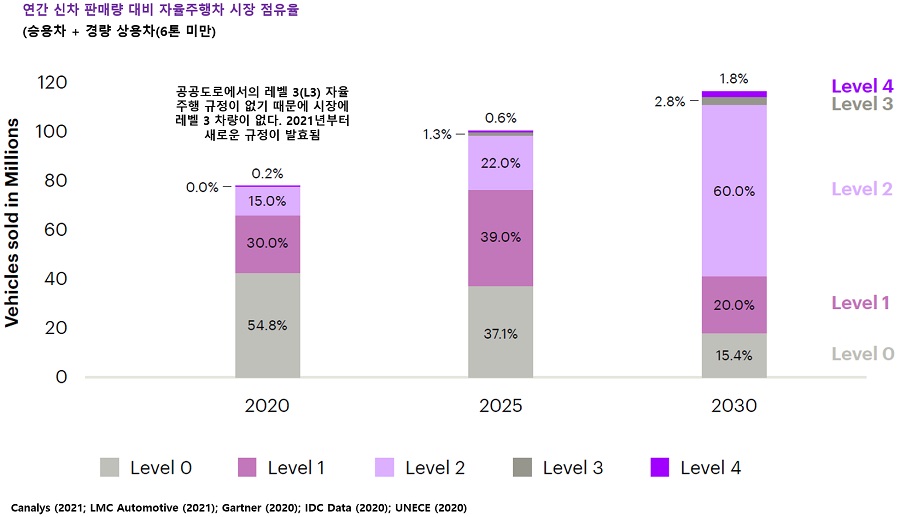

가까운 장래에 접근 기반(access-based) 비즈니스 모델이 붕괴되는 일은 거의 없을 것이다. 이 전망은 연간 신차 판매량 측면에서 자율주행차 시장 전망에도 적용된다. 차량 판매량은 앞으로 수십 년 동안 증가할 것으로 전망되지만, ADAS(레벨 2)를 장착한 차량이 대부분을 차지할 것으로 예상된다.

오늘날 레벨 2 차량의 시장 점유율은 약 15%다. 다음 세대에는 판매되는 신차 4대 중 1대는 레벨 2 주행이 가능해질 것이다. 2030년에는 레벨 2 자동차가 시장의 60%를 차지할 것으로 전망된다. 동시에 레벨 3와 레벨 4 차량은 2030년까지 전체 시장의 약 5%에 불과할 것이다

(그림 2). 이런 시장 점유율 격차는 레벨 3 기능이 상대적으로 판매량이 적은 최고급 프리미엄 차량으로 제한되기 때문이다. 2030년 이후에는 첨단 기술이 하위 시장 부문으로 확대돼 각각의 하드웨어 기술과 소프트웨어 기술을 상용화하는 데 도움이 될 것이다. 예를 들어, 폭스바겐은 향후 전 차량 모델에 레벨 3 기술을 도입할 계획이라고 발표했다. 하지만 시간이 걸릴 것이다. 사실 폭스바겐은 2030년대 중후반을 목표로 하고 있다.

9

그림 2│

자율주행 차량 시장 점유율

AI 장애물은 처음에 전문가들이 생각했던 것보다 훨씬 더 높기 때문에, 현재 우리는 고도로 제한되고 규제된 상황에서 운전 제어권을 갖는 진정한 자동화 기능만을 적용할 수 있다. 그럼에도, 이 상업 공간은 대단한 비즈니스 잠재력을 제공한다. 우리는 이미 제한적이고 덜 복잡한 항만이나 회사 내에서 무인 차량이 걷는 속도로 간단한 물류 작업을 수행하는 것을 볼 수 있으며, 향후 이 분야는 크게 성장할 것으로 예상된다. 실제로 무인 차량 활용이 대부분 물류 및 배송 부문에서 이뤄지기 때문에, 포트폴리오에 트럭과 경상용 차량을 보유한 OEM은 안정적인 위치에 있다.

“독립형 AI 기술로는 완전 자율주행을 실현하지 못할 것이다. 인프라가 필요하다. 그렇지 않으면 100% 안전하고 지능적일 수 없다. L4 또는 L3조차도 빠른 속도와 같은 복잡도가 높은 수준에서는 달성하기가 매우 어렵다.”

독일 자동차 부품업체 관리위원10 |

미래의 비즈니스 모델

주요 비즈니스 모델 붕괴가 가까운 미래에 일어날 가능성은 낮지만, 비교적 이른 시일 내에 시장에 접근 기반(access-based) 비즈니스 모델이 등장할 것으로 예상된다.

이러한 서비스는 개인 소유의 자동차보다 수익성이 훨씬 떨어지고 대중교통 수단과 경쟁하겠지만, 통합 시장(consolidating market)에서 자금 사정이 좋은 기술기업은 특정 대도시에서 모빌리티 서비스와 같은 주요 영역을 차지할 수 있을 것이다. OEM은 높은 잠재력이 있는 시장 영역 내에서 유리한 위치를 점하거나 신뢰할 수 있는 파트너십을 구축할 수 있도록 주의를 기울여야 한다.

이 시장에서 현 OEM의 결정적 우위는 깊은 자동차 생산 관련 지식, 현장의 자산 처리에 대한 광범위한 경험과 수익성 있는 소유 기반 비즈니스 모델에 있다. 가장 잠재력이 있는 영역은 승용차 운전자 지원 기능(예: 레벨 2 트래픽 잼 파일럿_Traffic Jam Pilot)이나 특정 물류 애플리케이션을 위한 자동운전 기능(예: 레벨 4 컨테이너 핸들링)과 같은 개인 및 상업용 차량 공간에 있을 가능성이 높다.

기존 소유 기반 자동차 비즈니스 모델은 특히 인적 요소를 배제하지 않고 그대로 유지될 가능성이 높다.

공평한 경쟁의 장: 레벨 5가 보이지 않는다

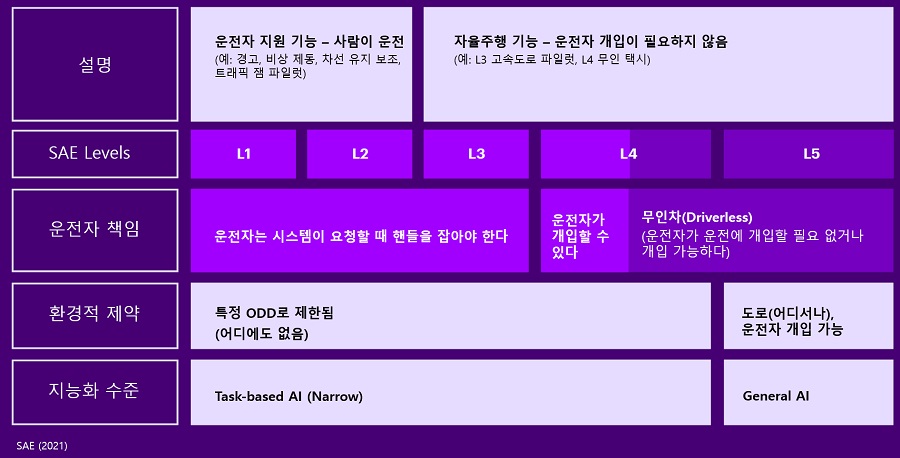

불과 몇 년 전만 해도 회의적인 관찰자조차 10년 안에 레벨 5가 부상할 것이라고 예측했다. 그러나 현재 대부분의 자율주행은 ADAS 단계, 즉 레벨 2(차선 보조 기능이 있는 적응형 순항제어)를 겨우 넘어섰다.11 업계는 현재 레벨 3(운전자 모니터링 기능이 없는 아우토반 파일럿, 가장 도전적인 도약 – 그림 3)에 도달하기 위해 고군분투하고 있다.

불과 몇 년 전만 해도 이런 예측은 기반 기술의 잠재력을 완전히 과대평가했다. 레벨 5 자율주행은 완전 적응형 AI 기반 시스템이 필요하다.12 하지만 완전 자율주행은 이러한 시스템이 현재 기술로는 도달할 수 없는 목표인 인간과 같은 추론 능력을 입증할 수 없다면 거의 불가능하다. 그러나 이 상황은 대등하지 않은 경쟁자들 사이에서 공평한 경쟁의 장을 제공할 것이다.

그림 3│자율주행 레벨

Levels of driving automation

우리 앞에 놓인 길: 혁신보다 진화

자율주행 시장에서 성공하려면, 보유하고 있는 가장 큰 자산을 활용할 것을 권한다. 또한, 데이터 기반 비즈니스 모델(data-driven business models, DDBM)을 개발할 기회를 모색해야 한다. 이 두 가지 과제를 극복하려면, 전체 시장 스펙트럼을 새롭게 살펴보고 기존의 관성적 업무 틀을 깨야 한다.

자율주행 게임에 뛰어들려면 전체 산업에 혁명을 시도하기보다는 점진적인 접근이 필요할 수도 있다. 예를 들어, 대규모의 레벨 4 로보택시 단계로 즉시 도약하는 것은 매우 바람직하지 않다. 대신에 점진적 접근방식으로 소프트웨어 정의 차량과 실현 가능한 레벨 2 솔루션을 개발해 전체 플릿에 적용해 소규모로 시작하는 것이 더 현실적이다(

참조: 실용 권장사항, 항목 2). 이런 접근방식을 통해, OEM은 실제 에지케이스에 대한 훨씬 더 가치 있는 데이터셋에 접근할 수 있다. 동시에 운전자를 운전석에 앉히고 소유 모델을 유지하며 더 안전한 환경을 조성함으로써 위험을 줄일 수 있다.

가장 큰 시장 잠재력은 개발 비용을 충당하기 위해 반복 수익(recurring revenue)을 창출함으로써 상당한 규모의 이익을 내는 것과 관련이 있다. 그러나 경쟁을 하려면, OEM이 알고리즘이 탑재된 차량을 현장에 대량으로 투입해야 한다. 이것은 무엇보다도 다양한 교통 시나리오에서 대량의 실제 데이터(real-world data)를 수집하는 데 도움이 된다.

도로에 더 많은 차량이 투입되면, 결국 플릿이 생성하는 데이터셋 제어와 씨름해야 해 폐루프(closed-loop) 프로세스를 만들어야 한다. 그런 다음 OEM은 현장에서 수집한 데이터를 가져와서 신경망을 훈련시켜 무선(Over the Air, OTA) 업데이트를 통해 차량 시스템을 개선할 수 있다. 이 같은 움직임은 레벨 3를 향한 더 공격적이지만 점진적인 추진을 의미한다. 학습 네트워크는 광범위한 데이터베이스와 지속적으로 업데이트되는 자동운전 기능을 가능하게 하는 차량 플릿 전체에 분산될 것이다.

OEM은 텔레오퍼레이터(teleoperator), 유지관리, 차량 관찰, 매핑, V2X 등을 포함해 막대한 비용이 발생할 수 있어 레벨 4 라이드 헤일링(ride-hailing) 서비스의 모빌리티 서비스 영역에 너무 깊이 파고들지 않는 것이 좋다. 또, 이런 서비스는 제한된 영역에서만 적용할 수 있다. 새로운 영역에는 추가 매핑 및 인공신경망 학습 비용이 필요해 확장성이 부족하다.

“OEM의 경우, 점진적인 접근방식 외에는 선택의 여지가 거의 없다. OEM은 L2 또는 L3를 기존 비즈니스 모델에 구축해야 한다. 동시에 자체 R&D에 투자하고 기술 스타트업과 협력해 L4를 시범 운영하고 있지만, 생산 단계는 아니다.”

선도적인 반도체 회사의 제품 관리자13 |

또한, 레벨 4 라이드 헤일링은 에지케이스 수집이 거의 또는 전혀 없기 때문에 신경망 학습이 느리게 진행된다. 대신, 운전자 없는 레벨 4 옵션을 모색하려는 OEM은 통제된 구역에서 유스케이스를 적용한 상업적 소유 모델에 집중할 수 있다.

이를 통해 뛰어난 AI 없이도 연결되고 매핑된 단순한 환경에서 신뢰할 수 있는 무인 자율주행 성능을 실현할 수 있다. 또, 새로운 판매 후 잠재적 수익을 창출할 수 있다. 특히 OEM은 상용 고객에게 차량 유지 관리 서비스를 판매할 수 있다.

상용 분야에서 OEM이 획득한 새로운 레벨 4 기능은 승용차에 피드백될 수 있다. 특히 기업은 자동 발렛파킹 및 스마트 호출과 같은 레벨 4 태스크 기반 기능을 통합해 새로운 수익원을 창출할 수 있다(

그림 4).

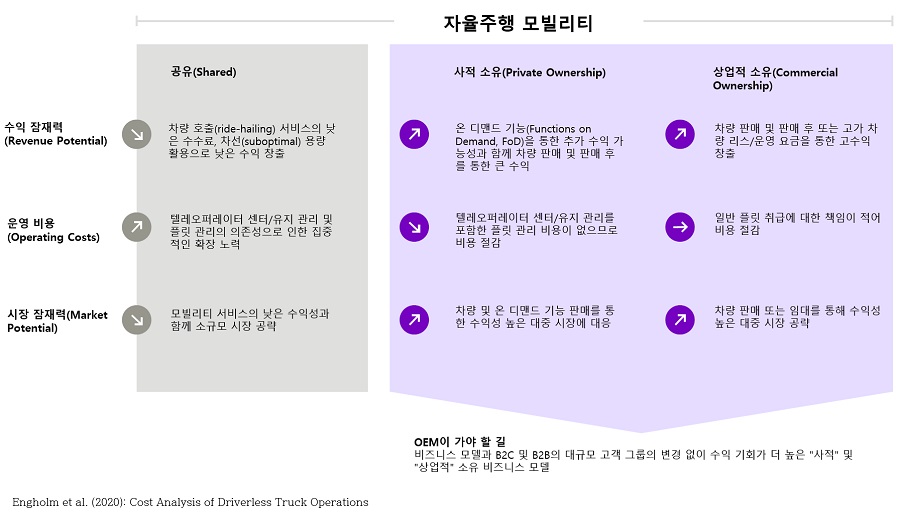

그림 4│

비즈니스 모델 권장 사항

자율주행 옵션 공간을 위한 비즈니스 모델 추천

OEM은 뛰어난 AI 없이도 연결되고 매핑된 단순한 환경에서 신뢰할 수 있는 무인 자율주행 성능을 실현할 수 있다.

기존 OEM을 위한 필수사항

자동차 시장은 통합되고 있으며 앞으로도 그럴 것이다. 자율주행 분야에는 유력 회사들이 참여하고 있으며, OEM은 하드웨어 공급업체의 역할을 할 것인지, 아니면 데이터 기반 비즈니스 모델 경쟁에 참여할 것인지를 결정해야 한다.

기술기업으로부터 자율주행 기술(즉, 하드웨어 및 소프트웨어)의 라이선스를 받거나, 이런 기업에게 하드웨어(차량 자체)를 제공하는 것도 OEM에게는 옵션이 되겠지만, 차량의 소프트웨어와 데이터 요소를 잃는 것은 미래 차량의 핵심을 포기하는 것을 의미한다. 반면, OEM은 협력업체/라이선싱 비즈니스 모델을 개발하는 동시에 전략적 파트너십과 수익 분배 계획을 세우는데 집중할 수 있다.

소프트웨어 정의 차량을 향한 여정은 기존 OEM의 주요 비즈니스 모델 붕괴로 끝나지 않고 현재 조직과 기술 구조를 뒤집을 프로세스 붕괴로 이어질 것이다. 제조업체는 데이터 노하우를 구축하고 폐쇄 루프 차량 업데이트 프로세스를 가능하게 하는 소프트웨어 회사로 전환해야 한다. 이 도전은 단독으로는 거의 불가능하다. 이것이 OEM이 제휴를 맺고 파트너십을 구축해야 하는 또 다른 이유이다. 개발 노력을 공유해 혁신 과정에서 특정 기능을 구축할 수 있기 때문이다.

기업은 자동화된 주차대행(Valet parking) 및 스마트 호출과 같은 레벨 4 태스크 기반 기능을 통합해 새로운 수익원을 창출할 수 있다.

“AD 분야는 너무 복잡해서 제휴, 파트너십, 컨소시엄 및 협력업체 인프라가 필요하다.”

토마스 플로커(Thomas Plocher) 박사, 전직 ZF ADAS 및 자율주행 부문 글로벌 수석 엔지니어14 |

실용 권장사항: 자동차 제조업체가 바로 잡아야 할 사항

자율주행을 향한 여정을 시작하기 위해 OEM이 취할 수 있는 5가지 필수적이고 실용적인 조치와 준수해야 할 원칙이 있다.

01 AI에 대한 반복적인 투자 개시 - L4와 L5가 예상대로 작동하지 않기 때문에 제조업체의 소유 기반 비즈니스 모델은 그대로 유지될 것이다. 그러나 자동 주차대행 또는 로보택시와 같은 특정 프로세스 혁신에 따라 부분적인 창조적 파괴가 있을 수 있다. 이런 실수로부터 보호하기 위해 OEM은 초기 단계부터 신중하게 기술에 투자해야 한다. 이런 초기 투자는 레벨 2에 초점을 맞춰야 한다. L2는 수십 년 동안 가장 큰 시장이 될 것이며, OEM은 여기서 가장 가치 있는 실제 데이터를 제공해 이 시장을 주도할 수 있다. 이런 기능을 빠르고 지속적으로 수익화해 기술에 대한 투자 여력을 확보해야 한다.

02 소프트웨어 정의를 통해 전제 조건을 바로 잡아야 한다. 자율주행에 투자한다는 것은 AI 연구와 데이터 관리에 자금을 쏟아붓는 것뿐만 아니라 소프트웨어 정의 차량 제조사로의 전환을 의미한다. 과거에 OEM은 파워트레인 기술 개발에 집중했다. 앞으로 이 자금은 운영체제(OS)와 개발자 생태계를 포함한 소프트웨어 스택으로 흘러갈 필요가 있다. 또, 자율주행 시장은 OEM이 클라우드와 에지 기술을 수용하도록 요구할 것이다. 자동차는 더 넓은 클라우드 네트워크에서 에지와 클라우드 플랫폼 간에 데이터와 기능을 원활하게 이동시킬 수 있는 엔드포인트가 돼야 한다.

03 플릿 분석을 통해 관련 빅데이터와 에지케이스 개발. 즉 OEM이 자사 플릿을 소프트웨어 정의 차량으로 전환하는 데 성공하면 실질적인 기회와 잠재적으로 지속적인 경쟁우위를 확보하게 된다. 이같은 이점은 판매된 자동차 대수에 기반을 두고 있다. 예를 들어, 폭스바겐은 연간 1,000만 대 이상의 자동차를 판매한다. 이에 비해 테슬라는 50만 대를 판매한다. OEM이 자동차를 백엔드에 연결하면 10년 이내에 전 세계 어디에서나 대규모 플릿에서 데이터를 수집할 수 있다.

04 분석, 빅데이터, 에지케이스를 통해 얻은 통찰력을 기반으로 자율주행 시장을 적극적으로 개발하고 정의한다. 이를 위해서는 데이터 우선 의사결정이 필요하다. 진부한 "특수 장비" 논리에서 벗어나야 한다. 모든 자동차에는 소유자가 구성 및 구매하지 않아도 자율주행 기술을 장착해야 한다. 데이터는 기본 하드웨어와 독립적으로 평가되고 수익을 창출해야 한다. 이것은 추가 디지털 비즈니스 모델을 추진하는 데 도움이 될 뿐만 아니라 주가 평가에도 큰 영향을 미칠 것이다.

05 협력은 시장 출시를 앞당기고 안정성을 높이는 데 도움이 될 수 있다. 즉 기술기업, 1차 협력업체 및/ 또는 서비스 제공업체와의 협업은 자율주행 경쟁 속도를 높일 수 있을 뿐만 아니라, OEM이 상당한 개발 비용을 절감하는 데도 도움이 될 수 있다. 협력 에코시스템을 활용하면 고객 관련 자율주행 제품의 시장 출시를 앞당길 수 있다.

완전 자율주행이 오랫동안 실현되지 않을 수도 있지만, 현명한 OEM은 지금 엔진을 돌려 주요 붕괴를 피하고 자율주행 기능을 수익화할 준비를 해야 한다. 이를 위해서는 OEM 제품과 프로세스의 근본적인 변화가 필요하다.

OEM은 가장 강력한 자산인 수백만 명의 운전자로부터 시작할 수 있다. 그들이 수집할 수 있는 잠재적 데이터는 파트너십 및 컨소시엄에서 활용할 수 있는 매우 중요한 자산으로 활용될 것이다. 그러나 그렇게 하려면 제조업체가 더 소프트웨어 중심으로 변해야 한다.

자율주행 시장은 천천히 발전할 가능성이 높다. 운전자는 더 높은 수준의 자율주행을 추구하지 않는다. 반대로, 소비자 분위기는 깊은 회의론부터 노골적인 반대론까지 다양하다. 자동차 제조업체는 시장을 적극적으로 개발하기 위해 노력해야 한다. 자율주행 시장은 점차 고도화되는 ADAS로 인해 훨씬 쉽게 열리고 있다.

References

1. Accenture Research

2.

Portland State University (2019)

3.

Autoweek (2021)

4.

Cornell University (2021)

5. Accenture Research

6.

History Computer (2021)

7.

Twitter

8. Accenture Research

9.

Volkswagen (2021)

10. Accenture Research

11.

SAE (2021)

12. Accenture Research

13. Accenture Research

14. Accenture Research

그림 2│Canalys (2021):

Level 2 autonomous driving Q4 2020 and full year 2020; LMC Automotive (2021): Global Light Vehicle Sales Forecast by Country; Gartner (2020): Forecast Analysis: Autonomous Vehicle Net Additions, Internet of Things, Worldwide; IDC Data (2020):

Worldwide Autonomous Vehicle Forecast, 2020–2024; UNECE (2020): UN Regulation on Automated Lane Keeping Systems is milestone for safe introduction of automated vehicles in traffic

그림 3│SAE (2021): Taxonomy and Definitions for Terms Related to Driving Automation Systems for On-Road Motor Vehicles

그림 4│Engholm et al. (2020):

Cost Analysis of Driverless Truck Operations

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>

PDF 원문보기

PDF 원문보기